今だから知っておきたい。実際の住宅ローン金利の決定要因

- 詳細

- カテゴリ: 住宅ローン金利比較

- 作者: 住宅ローン比較

- 参照数: 2794

今だから知っておきたい。実際の住宅ローン金利の決定要因

住宅ローン金利がどうやって決まるのか?を知っておくことは住宅ローンの比較検討にも大きな影響を与えます。今回は住宅ローンの金利決定要因を解説します。

住宅ローン金利がどうやって決まるのか?を知っておくことは住宅ローンの比較検討にも大きな影響を与えます。今回は住宅ローンの金利決定要因を解説します。

住宅ローン金利決定の実際

住宅ローンの金利と連動するものとして

- 固定金利 → 国債金利(新発10年国債利回り)

- 変動金利 → 短期プライムレート

と言われています。

固定金利 → 国債金利(新発10年国債利回り)

資金の運用先として、安全性の高い国債金利よりも0.5%~1.0%分金利が高い状態で固定金利が決定することが多いようです。

2016年3月時点では新発10年国債利回りの利回りがマイナスになってしまっています。実際に金利を見てみると

2016年03月04日 終値: -0.040%

当初10年固定金利(保証料込)(2016年3月時点)

- ソニー銀行変動セレクト住宅ローン:0.965%

- 三井住友銀行最初にぐぐっと引き下げローン:1.000%

- 三菱UFJ銀行ぐんとうれしい住宅ローン:1.000%

- フラット35s(融資額90%以下):21年以上~35年以下:0.950%

主要な銀行では当初10年固定金利が「+1.0%の金利」に設定されているのです。

金利は同じですが、保証料無料のネット銀行や10年目以降も固定金利になるフラット35に人気があつまるようになっているのです。

変動金利 → 短期プライムレート

変動金利は短期プライムレートと連動します。

平成28(2016)年 2月10日 短期プライムレート:1.475%~1.725%

変動金利(保証料込)(2016年3月時点)

- ソニー銀行変動セレクト住宅ローン:0.569%

- 住信SBIネット銀行ネット専用住宅ローン:0.568%

- イオン銀行住宅ローン定率型:0.570%

- 三菱UFJ銀行ずーっとうれしい金利コース:0.825%~1.075%

- みずほ銀行全期間重視プラン:0.825%~1.075%

- 三井住友銀行最初にぐぐっと引き下げローン:0.825%~1.075%

ネット銀行の場合は「短プラの最安値 -0.8%」

大手都市銀行の場合は「短プラ -0.6%」という基準が採用されています。上記は保証料込なので、大手都市銀行も実際は「短プラ -0.8%」と言えます。

ここで非常に不思議なことに気付くと思います。

「ネット銀行と大手都市銀行の違いはあっても、なんでほとんど同じ金利になるの?」

ということです。

この答えは「銀行の金利を決定する担当者は競合の金利を見て、自行の金利を決めているから」なのです。

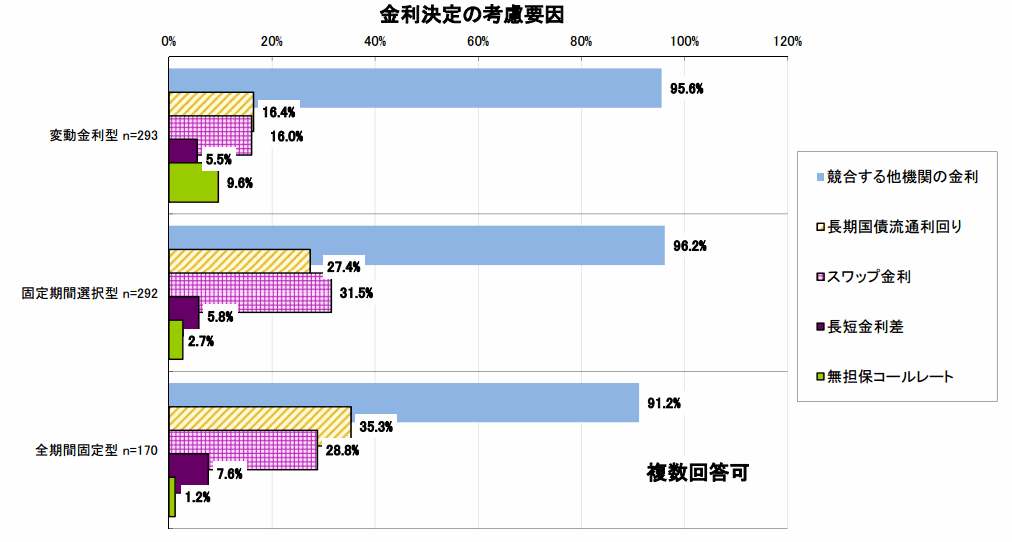

2016年1月29日発表の住宅金融支援機構の調査結果を見てみると

金利決定の考慮要因

どの金利タイプでも「競合する他機関の金利」が最も多いという結果になっているのです。

これはどういうことかというと

短期プライムレートや国債金利(新発10年国債利回り)を基準にして、マイナス○%、プラス○%という大枠での毎月の金利の決定要因は銀行ごとにある程度決まっているのですが、そこから考慮する要素というのが「競合他社の金利」ということになります。

住宅ローンのローンサービス自体にはどの銀行でも大きな差はありません。

そのため

- ソニー銀行変動セレクト住宅ローン:0.569%

- 住信SBIネット銀行ネット専用住宅ローン:0.568%

- イオン銀行住宅ローン定率型:0.570%

というような状況になっていれば、付加価値サービスを除けば、多くの方は住信SBIネット銀行を選ぶはずです。

金利は0.001%でも競合他社よりも低金利に設定すれば、その月の銀行の顧客数は大幅に伸びる

という形になるのです。

メガバンクの場合には、必ずと言っていいほど足並みをそろえた金利になってしまうのは、ほぼカルテル(企業間で価格や生産数量、販売地域などを協定)的な裏の政治的な動きがあるようですが

ネット銀行の場合には、確実に競合他社との金利引き下げチキンレースが毎月繰り広げられているのです。

- 「他社より0.001%でもいいから低金利の状態にしたい。」

- 「これ以上金利を引き下げると銀行の利益がなくなる。」

というせめぎ合いの中で金利が毎月決定されるのです。

そのため、2月16日にマイナス金利が発表されると、それに呼応したように月中にも関わらず金利を引き下げる銀行が出てきたリ、月初の金利更新のタイミングを少しだけ遅くして競合他社の出方をうかがってから金利を決定する銀行が出てきたリ、するのです。

これを踏まえて、住宅ローン金利を少しでも低金利で借りるためにはどうすれば良いのでしょうか?

1.基本はネット銀行

前述した通りで、メガバンクや地方銀行の場合は、金利はカルテル的な要素も含まれてしまい、足並みをそろえた金利設定が横行しているのです。

ネット銀行の場合は、毎月の金利推移をチェックしていればわかりますが、自由競争のように0.001%のせめぎ合いを毎月しています。自由競争の中で決定された金利の方が低金利になるに決まっているのです。

変動金利や当初10年固定金利などを選ぶ場合には、競争原理が最大に働くネット銀行の方がメリットが大きいのです。

2.固定金利ならフラット35が狙い目

フラット35は住宅金融支援機構という独立行政法人が提供している住宅ローンです。取り扱い銀行は300以上ありますが、ほぼどこでフラット35に入っても、主要な銀行であれば金利は最低水準で同じ金利が適用されます。

つまり、フラット35は「競合との金利の調整」「自社の利益の確保」などの要因がほとんど関係なく、自動的に国債金利などに連動して金利が決定されるのです。

とくに今回のマイナス金利適用なので、国債金利がはじめてマイナスに突入するという状況化では、フラット35はそのマイナス分を一番そのまま反映させていると言えるでしょう。

民間銀行の場合は「金利を国債金利のまま引き下げて利益は出るのか?」という調整が入ってしまうので、2016年3月の金利を見ても、国債金利ほどは引き下げられていないのです。

まとめ

住宅ローンの金利は基本的には

- 固定金利 → 国債金利(新発10年国債利回り)

- 変動金利 → 短期プライムレート

に連動しますが、その上で

- 競合他社の金利

- 自社の利益

などが考慮され、毎月の金利が決定されるのです。