住宅ローン借り換えをしているはこんな人!他人の借り換え傾向をチェック

- 詳細

- カテゴリ: 住宅ローン特集

- 作者: 住宅ローン比較

- 参照数: 2857

住宅ローン借り換えをしているはこんな人!他人の借り換え傾向をチェック

「住宅ローンの借り換えを友人からすすめられたんだけど、実際にどんな人が借り換えをしているんだろう。」と思っている方も少なくないはずです。今回は、住宅金融支援機構のアンケート調査結果から、住宅ローンの借り換えをしている人にはどういう人が多いのか?解明しながら、自分が借り換えを検討すべきなのか参考にしていただければと思います。

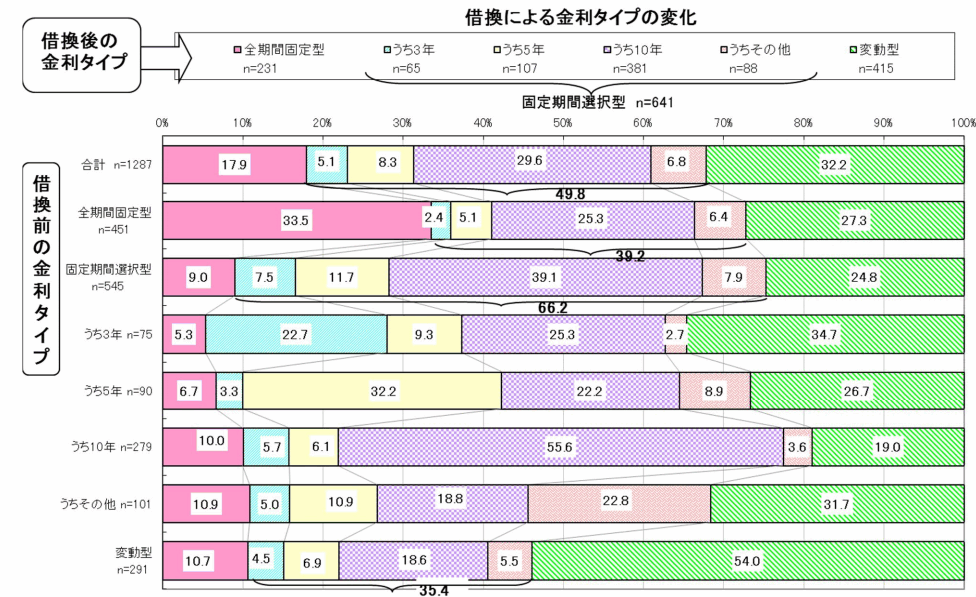

1.当初固定金利タイプからの借り換えが一番多い

「借り換え前の金利タイプ」 → 「借り換え後の金利タイプ」

借り換えをする人の金利タイプで一番多いのは

- 1位:当初固定金利タイプ 42% 545/1287

- 2位:全期間固定金利タイプ 35% 451/1287

- 3位:変動金利タイプ 23% 291/1287

と当初固定金利タイプが一番借り換えをする人が多い結果が出ています。

これは当初固定金利というのは、当初数年間の期間だけ金利が低いもので、当初期間が終了してしまうと割高な金利になってしまうものだからです。はじめから当初期間終了後に借り換えをすることを計画的にする人もいれば、実際に当初期間終了後に金利が上がり返済額が大きくなってはじめて金利が上がることを知り、あわてて借り換えをする方も多いようです。

当初固定金利の中では、ダントツで当初10年固定金利が多く、全体の51%を占めています。さらに当初10年固定金利の方は、借り換え後ももう一度別の銀行の当初10年固定金利に借り換えるケースが多く、55.6%の方が別の銀行の当初10年固定金利に借り換えています。

次いで多いのが全期間固定金利タイプの方が借り換えをするケースです。

内訳をみると、全期間固定金利タイプの方はそのまま全期間固定金利に移行する方が33.5%います。これはフラット35などは年々金利が下がっているのですが、フラット35からフラット35への借り換えというのが可能という背景があります。

また、変動金利に切り替える方、当初10年固定金利に切り替える方も、約25%ずつほどいますが、割高な全期間固定金利を選択したけれども、一向に景気は好転せず金利も低い状態を20年も継続しているということから、今後も金利は上昇しないと判断して、割安な変動金利や当初10年固定金利に借り換えをしているようです。

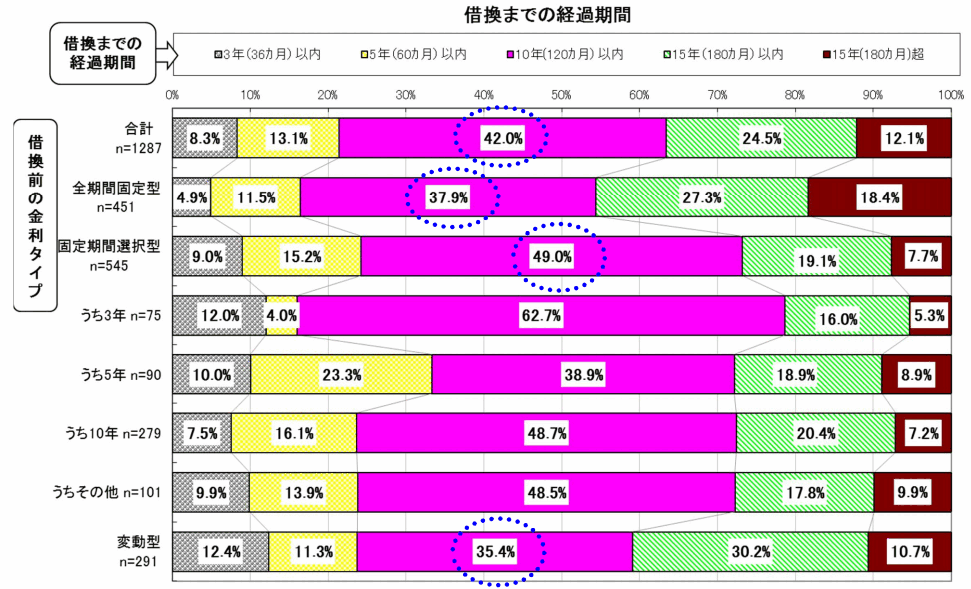

2.借り換えをするのは、5年~10年後が最多

新規借り入れから借り換えまでの経過期間

上記を見てみると、全体的に5年~10年という割合が多く、42%の方がはじめの借入から5年~10年で借り換えを実行しています。

この背景としては、単純に執筆時点が2014年ですが、2010年ごろからネット銀行を中心としての変動金利、当初固定金利の金利競争の激化が顕著になってきたことが理由と考えられます。長期金利などは大きく変動していないのですが銀行自体の競争が激しくなったため5年前や10年前には考えられない低金利や疾病保障、介護保障、割引優待などの特典の充実があるため、借り換えをした方がお得という環境が急速に出来上がったことが大きいと考えられます。

ということは、住宅ローンを借りてから5年~10年経過しているという方は、借り換えを検討すべきタイミングとも言えるのです。

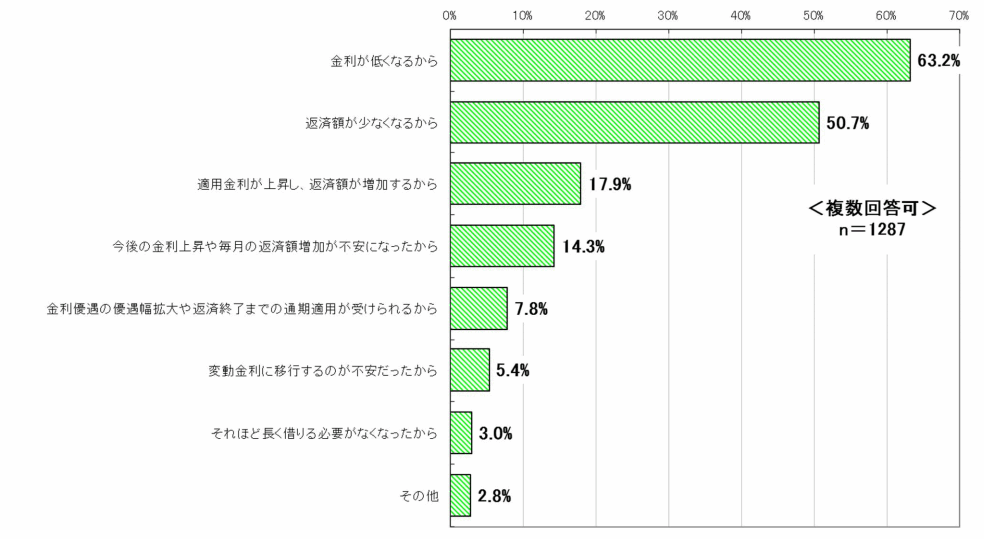

3.借り換えの理由は「金利が低くなり、返済額が軽減できるから」

住宅ローン借り換えの理由

借り換えの理由を見てみると非常にシンプルな結果になっています。

「金利が低くなるから」63.2%

「返済額が少なくなるから」50.7%

でこの2つの回答が他の回答をダントツに引き離しています。しかも、この2つの回答というのはほぼ同じことを意味しているため、借り換えをする目的は「金利が低くなり、返済額が軽減できるから」に集約されると言っていいでしょう。

当サイトのトップページにある借り換えシミュレーションでは、現在返済中の住宅ローンを「今の最新金利で借り換えるとどのくらい返済額が削減できるか?」が簡単にわかるようになっているため、ぜひ試してみてください。

これで返済メリットがあるようであれば、借り換えを検討すべきタイミングと言っていいでしょう。借り換えには書類の準備などの手間も発生するため、その手間を考えても借り換えメリットが大きいと考えられるかがポイントになってきます。

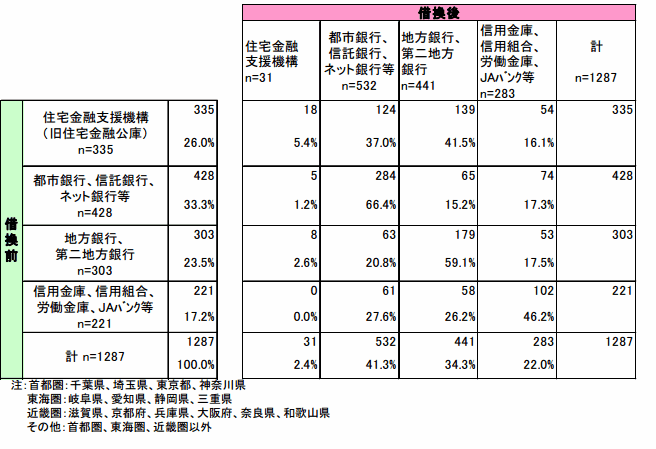

4.借り換えをするならネット銀行

借入先の銀行の種類

これを見ると

- 住宅金融支援機構 335 → 31

- 都市銀行、信託銀行、ネット銀行等 428 → 532

- 地方銀行、第二地方銀行 303 → 441

- 信用金庫、信用組合、労働金庫、JAバンク等 221 → 283

となっています。これを見ると借り換えをする方は住宅金融支援機構から、他の銀行に借り換えるという方が圧倒的に多いことがわかります。

背景にはフラット35は審査が通りやすい反面、金利が高いこと。また、団信が任意加入なので団信料が高い、もしくは加入していないことで年齢が上がるにつれて不安を感じるという方が多いのではないでしょうか。また、フラット35借入時には民間銀行の住宅ローン審査に通らなくても、借り換えをするときには数年間の返済実績がある分新規借入時よりも審査は通りやすくなっているのです。

こういった背景から、フラット35から、他の銀行への借り換えが起きていると想定されます。都市銀行とネット銀子の内訳がないため、詳細はわかりませんが推測すると借り換えを促進して、サービス面・金利面でもメリットの大きいネット銀行への借り換えが多く発生していると考えられます。

フラット35で借り入れをしている方、当時はフラット35しか審査が通らなかった方にとっても、民間銀行の住宅ローンへ借り換えることは可能であり、検討すべきタイミングと言えるでしょう。

まとめ

住宅ローン借り換えをする人の中で多い状況。言い換えると住宅ローンの借り換えをすべき方の特徴というのは

- 当初固定金利の当初期間が終了する方

- 新規借入時から5年~10年が経過している方

- 借り換えシミュレーションで返済額が削減できる方

- フラット35を借入中の方

と言っていいでしょう。ひとつでも当てはまる方は借り換えを検討してみてはいかがでしょうか?