住宅ローンの金利動向がわからないなら、ソフトクリームのように住宅ローンもミックスを選べ

- 詳細

- カテゴリ: 住宅ローン特集

- 作者: 住宅ローン比較

- 参照数: 3465

住宅ローンの金利動向がわからないなら、ソフトクリームのように住宅ローンもミックスを選べ

「住宅ローンとソフトクリームになんの関係があるの?」と思った方も多いと思いますが、実は似た者どおしなのです。あなたはチョコもバニラも一度に味わいたいときにソフトクリームのミックスを頼んだことはありませんでしょうか?これと同じことをが住宅ローンにも言えるのです。

変動金利か? or 全期間固定金利か?

住宅購入をして住宅ローンを組もうと考えている方は?この2択で迷う方も多いと思います。

当サイトではこう解説しています。

住宅ローンを借りている期間中に

景気が悪いまま進むと考えている方、もしくは景気が良くなったとしてもバブルのようにはならないと考えている方

→ 変動金利がおすすめ

バブル時代のような好景気になって金利が上昇すると考えている方

→ 全期間固定金利がおすすめ

実際に、フラット35と変動金利の比較をした結果

「10年後に金利が3.0%上昇しているか?どうか?」が金利タイプ選択の分岐点になるようです。

「そんなこと言われても、わからないよ。」というのが多くの方の本音だと思います。テレビに出ている経済学者、アナリストですら、GDP予測すら当てられないのであれば、将来の金利のことなどわかるはずもないのです。

「間を取って当初10年固定金利」の間違え

悩んでいる方に銀行は「変動金利と全期間固定金利で悩んでいるのであれば、間を取って当初10年固定金利はいかがでしょうか?」

いかにも当初10年固定金利が全期間固定金利と変動金利の中間にあるようなものいいで銀行の営業マンは話してきます。

しかし、これは大きな違えです。

間違えの理由。その1「借入期間に対して10年は真ん中ではない。」

住宅ローンを借りる方の多くは35年ローンで繰り上げ返済をしながら、返済期間を短縮する方が多いのです。

仮に短縮した結果30年のローンを組んだとしたら、当初10年固定金利というのは3分の1でしかないのです。

間違えの理由。その2「はじめの10年と11年目からの10年では金利上昇の可能性が違う」

当初10年固定金利というのは、借入から10年間は金利が固定金利ですよ。という住宅ローンです。

しかし、はじめの10年というのはいくら好景気になったとしても、急激に金利が上がるわけではありません。そのため、金利上昇の可能性と言うのは、10年後からの10年と比較しても断然少なくなるのです。

銀行ははじめの10年であれば金利が上昇する可能性は少ないから、固定金利でもいいかな。と当初10年固定金利を作ったのです。「完済予定から遡って10年固定金利」なんて商品は絶対に出てこないのです。金利が上がる可能性が高い為、銀行にはリスクしかないからです。

間違えの理由。その3「11年目からはそのときの金利水準で高い変動金利になってしまう。」

当初10年固定金利というのは、11年目にはそのときの基準金利を元に変動金利に移行するのが一般的です。当初10年固定金利をえらんで5年目に変動金利が大きく上昇して「やっぱり、予想通り金利が上がった。固定金利にしていてよかった。」と思ったのもつかの間、11年目には上がった状態の変動金利になってしまいます。

しかも、たちの悪いことに「はじめから変動金利の人」よりも、「高い変動金利」が適用されてしまうのです。

つまり、「当初10年固定金利」は非常に「変動金利」よりの商品であり、「変動金利」と「全期間固定金利」の真ん中では決してないのです。

「当初10年固定金利」は、はじめの10年間だけは子育ての費用や教育費などで支出が増えるため、ローンの返済額を抑えたいという方が選ぶべき金利タイプであって、「変動金利」と「全期間固定金利」で迷った方が間を取って選ぶものではないということなのです。

「変動金利」と「全期間固定金利」で迷ったら「ミックスローン」を利用する

「変動金利」と「全期間固定金利」で迷って、「もうどうしよう」となってしまったら、「ミックスローン」というものを検討しましょう。

「ミックスローン」とは、文字通り適用する金利タイプをミックスするものです。

例えば、3000万円の住宅ローンを検討していた場合に

- 1500万円は変動金利

- 1500万円は全期間固定金利

というように金利タイプを混ぜることができるのです。実務的にはローン契約を2つ金額を分散して締結することになります。

「変動金利を選んでしまって、将来的に金利が大幅に上昇したときのダメージ」も、3000万円で借り入れしていた時の半分の1500万円で済みますし、それまでに繰り上げ返済で変動金利の方を手厚くしておけばさらにダメージは減ることになります。

「全期間固定金利を選んでしまって、金利が全然上がらずに損したな。と思うダメージ」も、3000万円で借り入れしていた時の半分の1500万円は変動金利でお得になっているため、ダメージも半分で済むのです。

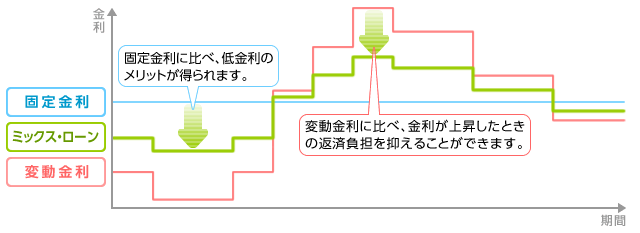

下記は住信SBIネット銀行の住宅ローンのミックスローンのイメージですが、変動金利と全期間固定金利のメリットもデメリット(リスク)も、ちょうど半分にできるのがミックスローンなのです。

変動金利と全期間固定金利で悩んで決められないという場合には、「当初10年固定金利」ではなく、「ミックスローン」でリスクを分散すべきなのです。

ミックスローンでおすすめの住宅ローン

住信SBIネット銀行 住宅ローン「住宅ローンWEB申込コース」

住信SBIネット銀行は、2007年に住友信託銀行とSBIホールディングスが出資して開業したネット銀行です。住信SBIネット銀行の住宅ローンは、保証料、団信保険料、全疾病保障、一部繰上げ返済手数料無料という高い利便性と固定金利特約型の金利を大幅に優遇するサービスを武器に住宅ローンのシェアを拡大しています。

とくに金利の低さは変わらず最低水準をキープ。その上、全疾病保障を無料で付帯できる点は他の住宅ローンにはない大きな魅力と言えます。他の銀行の場合、指定された病気になった場合に住宅ローン残高が0円になる疾病保障自体は付帯することができますが、疾病保障を付帯すると金利に0.3%上乗せになり、それだけで200万円ほどの返済負担増が発生してしまいます。しかし、住信SBIネット銀行の場合は、無料で疾病保障が付帯できるので、安心して返済をしたい方にはおすすめの住宅ローンと言えます。

保障に強い住宅ローンであることは間違えありません。

金利は、変動金利は0.320%、当初固定金利で10年1.168%という業界トップクラスの低金利を実現、借入金額は最大2億円。口座開設と住宅ローンの審査依頼が同時にでき、他の銀行口座から手数料無料で自動的に返済用口座に毎月入金ができる「定額自動入金サービス」も地味にうれしいサービスです。ネットで完結する点も利便性が高く評価されています。2009年から6年連続での銀行業界の顧客満足度指数第1位という実績もあり、アフターサービスなどの点でも大きな支持を得ているのです。

デメリットは、当初固定金利の当初期間の金利優遇はかなり手厚いのですが、当初期間終了後の優遇幅が縮小してしまうことです。それ以外の総合力は非常に高い住宅ローンです。

住信SBIネット銀行 住宅ローン

住信SBIネット銀行 住宅ローン住信SBIネット銀行 住宅ローン

住信SBIネット銀行はネット銀行ですが主要都市の店舗「SBIマネープラザ」において、営業担当者と相談しながら、住宅ローン商品の説明や借り換えメリットの試算などの相談をすることが可能になっています。

新宿中央支店、秋葉原支店、名古屋支店、浜松支店、大阪支店、福岡中央支店

全疾病保障が無料付帯でこの低金利!当初固定金利を大幅に優遇

住信SBIネット銀行 住宅ローン 注目の金利プラン

| 変動金利 (保証料、金利優遇込) | 0.320% 借り換え:0.298% | 銀行名 | 住信SBIネット銀行 |

| 当初10年固定金利 (保証料、金利優遇込) | 1.168% | 商品名 | 住宅ローンWEB申込コース |

| 35年固定金利 (保証料、金利優遇込) | 1.598% | 金利以外の 主要な負担費用 | 事務手数料 借入額の2.20% ※ご融資金額の2%に相当する金額に消費税額(地方消費税額を含む。)を加算した金額がかかります。 |

2009年から7年連続 JCSI(日本版顧客満足度指数)調査 銀行業界 第1位

ミックスローンの注意点

諸費用が増える

ミックスローンを利用する場合、2件の住宅ローン契約(金銭消費貸借契約)を締結する必要があります。契約が2つにわかれてしまうため、抵当権の設定を2つバラバラにする必要があるのです。その結果、抵当権設定にかかわる費用と契約の印紙代が2倍になってしまうのです。

印紙代は2万円程度、抵当権設定費用は5万円~10万円程度の費用負担になるため、10万前前後は一本で住宅ローンを組むときと比較して諸費用が増えてしまうのです。

銀行によってミックスローンの対応スタンスが違う

住信SBIネット銀行のようにミックスローンに積極的で、返済期間や細かい割合の設定が可能な銀行もあれば、そもそも変動金利と当初10年固定金利のほぼ2つの少数精鋭の金利タイプで打ち出しているイオン銀行のようにミックスローンに積極的でない銀行もあるのです。

ミックスローンを選ぶときは、銀行がミックスローンに対してどこまで対応可能なのかを確認してから申し込むことをおすすめします。