SBI新生銀行 住宅ローン

- 詳細

- カテゴリ: 住宅ローン詳細・口コミ

- 作者: 住宅ローン比較

- 参照数: 176447

SBI新生銀行 住宅ローン

メガバンクや他のネット銀行を大きく上回る「事務手2016年6月 数料の安さ」を武器に住宅ローンの貸出実績を伸ばしているのが外資系銀行のSBI新生銀行住宅ローンです。貸出残高はすでに1兆2000億円を突破し、「事務手数料の安さ」から借り換え目的の利用者に人気の高い住宅ローンとなっています。

金利は、変動金利0.650%(変動金利(半年型)タイプ<変動フォーカス>:0.420%)、10年固定0.950%、20年固定で1.350%という低金利を実現しています。保証料や繰上げ返済手数料、団信生命保険料が無料、低金利に加えて、通常、借入金額の2.0%(税別)が相場であるネット銀行の事務手数料(3000万円で60万円)がかなり安くなる「諸費用の安さ」が一番の売りになっています。住宅ローンの借り換えをする場合には「諸費用の安さ」が「借り換えメリットの大きさ」に直結してくるため、借り換え目的の方に支持されています。※変動金利(半年型)タイプ<変動フォーカス>の場合は、事務手数料は、ほかの銀行と横並びの借入額の2.16%(税込)ですので、注意が必要です。

借入金額は最大1億円、付帯サービスが充実し、総合力で選ぶならおすすめできる住宅ローンと言えます。

2012年12月から、「コントロール返済」と「安心保証付団信」という業界では画期的なサービスを開始しました。「コントロール返済」は、繰り上げ返済によって短縮した期間分は、転職や会社の倒産、給料の低下、急な入院、想定できない急な支出があった場合に元本の返済をストップできるサービスです。短縮した期間は、毎月の住宅ローン返済額が利息の支払いのみになるため毎月の返済額が今までの2割程度に抑えられるため緊急時の家計を助けます。住宅ローンという長い返済期間を考えれば、繰り上げ返済で短縮した期間分、元本返済を一時的にストップできるのは利用者にとって、安心できるサービスといえます。

「介護保障付団信」は、通常死亡時にしか適用されない団信を、要介護状態になった時でも、適用できるようにするサービスです。要介護状態になったときに住宅ローン残高分が保険金で支払われるため、住宅ローン返済が免除される仕組みです。先行きが見えにくい今だからこそのサービスと言えます。借り換えの場合は新規借り入れ時よりも年齢が高くなっているため、介護状態になるリスクも見ておく必要があるのです。

また、2013年10月からは、「家事代行サービス」「病児保育サービス」を借入額に応じて無料で利用できるクーポン券を発行する形で提供しています。最大数10回は使える家事を助けるサービスは、住宅ローンを検討する家庭の主婦の方に人気が高まっています。ただし、このサービス「安心パックW(ダブル)」を使う場合には事務手数料が若干高くなることに注意しましょう。

SBI新生銀行 住宅ローン

SBI新生銀行 住宅ローンメガバンクや他のネット銀行を大きく上回る事務手数慮の安さ。付加サービスが充実した住宅ローン

SBI新生銀行 住宅ローン注目の金利プラン

| 変動金利 (保証料、金利優遇込) | 0.650% (変動金利(半年型)タイプ<変動フォーカス>:0.420% | 銀行名 | SBI新生銀行 |

| 当初10年固定金利 (保証料、金利優遇込) | 0.950% | 商品名 | SBI新生銀行パワースマート住宅ローン |

| 35年固定金利 (保証料、金利優遇込) | 1.700% | 金利以外の 主要な負担費用 | 55,000円(税込)/安心パック(介護保障・コントロール返済)110,000円(税込)/安心パックW(家事代行・病児保育)165,000円(税込)/変動金利(半年型)タイプ<変動フォーカス>借入額の2.20%(税込) |

SBI新生銀行は、事務手数料が5万円~15万円(税別)と業界最低水準の「諸経費の安さ」で借り換え目的の利用者に人気の高い住宅ローン

SBI新生銀行 詳細 2024年4月最新情報

特徴

SBI新生銀行 主な特徴

人気の金利タイプ

SBI新生銀行は当初固定金利が一番人気の金利タイプ。当初固定金利では、メガバンクはもちろんのこと、他のネット銀行にも引けを取らない低金利を実現しています。当初から繰り上げ返済手数料無料と、事務手数料が55,000円(税込)/安心パック(介護保障・コントロール返済)110,000円(税込)/安心パックW(家事代行・病児保育)165,000円(税込)

※変動金利(半年型)タイプ<変動フォーカス>は、事務手数料

借入額の2.20%という破格の安さで新規の住宅ローン申込者や借り換え利用者から圧倒的な指示を得ています。最近では、5年、7年、10年と言った当初固定金利にも力を入れ始めているので、変動金利と合わせて検討すると良いでしょう。

実績

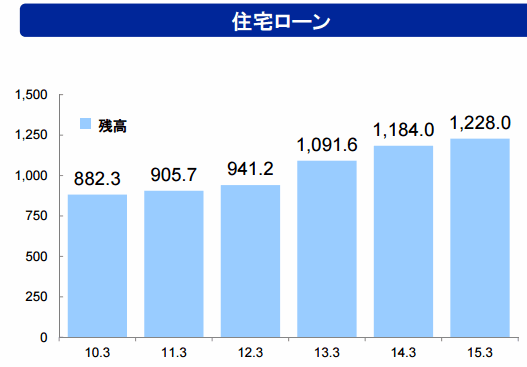

SBI新生銀行 住宅ローン取扱額は、2012年9月に初めて1兆円を突破。2015年3月には、1兆228億円まで成長しています。「事務手数料の安さ」と「独自性の高い付加サービス」が安定的な貸し出し増加を実現していると考えられます。ただし、2010年前後よりも、住宅ローン市場に力を入れるネット銀行が増えてきているため、SBI新生銀行住宅ローン事態の貸出実績の伸びは緩やかになっています。

※SBI新生銀行IR情報から抜粋

諸経費

事務手数料は55,000円(税込)/安心パック(介護保障・コントロール返済)110,000円(税込)/安心パックW(家事代行・病児保育)165,000円(税込)

※変動金利(半年型)タイプ<変動フォーカス>は、事務手数料

借入額の2.20%かつ、保証料は無料と抜群の安さを誇っています。返済額のシミュレーションをしてみればわかりますが、他のネット銀行は保証料が無料の分、事務手数料が借入額の2%(税別)と3000万円の借入であれば60万以上の負担となります。大手都市銀行や地方銀行は、事務手数料が3万円(税別)の分、保証料が年利+0.2%とこちらも100万円~200万円ほどの返済額増になるため、SBI新生銀行の事務手数料が圧倒的に諸経費が安いということがわかります。

とくに借り換えを検討している方は、借り換え時の諸経費が高いとせっかくの金利差による借り換えメリットも減少してしまいます。借り換えでは諸費用の金額が借り換えメリットに大きな影響を与えるため、「諸費用の安い」SBI新生銀行に人気が集まっているのです。もちろん、団信の費用が有料で200万円以上かかるフラット35は比べるまでもなく、現時点で諸費用が一番安いのはSBI新生銀行の住宅ローンといって差し支えないでしょう。諸経費で50万ほど浮いた金額を繰り上げ返済することで、総返済額を減らすのがもっとも効率的な返済計画と言えます。

他の銀行にないサービス

圧倒的な「事務手数料(諸経費)の安さ」と、「変動金利の低さ」が大きな売りです。そのほかにも繰り上げ返済手数料が0円で1円から何度でも返済ができることもSBI新生銀行住宅ローンの魅力となっています。そのため、他の銀行にはない繰り上げ返済効果のシミュレーターもサイトに設置して繰り上げ返済の効果をアピールしています。変動金利で検討している方にはおすすめの銀行と言えるでしょう。

また、2012年12月から開始している「コントロール返済」と「介護付き団信」も、現時点では独自のサービスと言えます。「コントロール返済」は、急な支出増や収入減が起こったときに過去に繰り上げ返済で期間短縮していた期間は毎月の元本の返済を一時的にストップすることができるサービスです。毎月の返済額を多い場合で5分1ほどまで圧縮できるのです。これは、将来の見通しがしにくい不安定な現代社会では、大きな安心と言えるでしょう。

例えば、急に入院しなければならなくなって収入が途絶えたとしても、繰り上げ返済で期間短縮をしていればその期間中は、毎月8万円だった返済がその入院期間中は2万円程度になるので、家計に負担をかけずに収入減のピンチを乗り切ることができるのです。何十年にもわたる住宅ローンの長期の返済の中では、色々なトラブルが起こることが容易に想像できます。将来に不安を感じている方には安心できるサービスとなっています。

さらに、2014年1月に導入した「家事代行サービス」「病児保育サービス」は、言うまでもなく主婦の方が友達と遊びに行きたいとき、夫婦の記念日に出かけたいとき、家事につかれたときに利用できるサービスです。また共働き世帯が増えている中で、子供が病気になってしまった時に専門の方に病児保育を任せることができるサービスは、若い方を中心に人気の高いサービスとなっています。こちらも業界に先駆けた独自サービスであり、他の銀行の住宅ローンとは一線を画しています。

この住宅ローンの弱点・デメリットはどこ?

変動金利が変動金利ではないことに注意が必要です。通常の住宅ローン金利は、変動金利の場合、半年ごとに金利の見直しが入りますが、基準金利からの優遇幅は変わりません。0.60%で借りて、半年後の基準金利も変わらなければ0.60%のままなのです。

しかし、SBI新生銀行の住宅ローンの場合、変動金利(半年型)タイプの当初借入金利の優遇幅が年0.87%なのに対して、半年間経過後の優遇幅は年0.65%となっています。つまり、変動金利なのに基準金利に変動がなくても、半年後には0.22%金利が上昇してしまうのです(※2016年2月時点の金利優遇幅の場合)。変動金利(半年型)タイプは変動金利という名前が付いていますが、意味合い的には「半年間当初固定金利」と言えるのです。「半年間当初固定金利」として比較検討する必要があります。

金利/商品詳細

SBI新生銀行 住宅ローン 金利/商品詳細

パワースマート住宅ローン金利 2024年4月最新情報

| 金利タイプ | 借入期間 | 実質金利(年率) 保証料/優遇込み | 表面金利(年率) | 当初期間終了後 変動金利 |

|---|---|---|---|---|

| 変動金利(半年型)タイプ | (-) | 0.650% | 0.650% | 0.650% |

| 変動金利(半年型)タイプ<変動フォーカス> | (-) | 0.420% | 0.420% | 0.420% |

| 当初固定金利 | (1年) | 0.750% | 0.750% | 0.900% |

| 当初固定金利 | (3年) | 0.650% | 0.650% | 0.900% |

| 当初固定金利 | (5年) | 0.700% | 0.700% | 0.900% |

| 当初固定金利 | (7年) | 0.800% | 0.800% | 0.900% |

| 当初固定金利 | (10年) | 0.950% | 0.950% | 0.900% |

| 当初固定金利 | (20年) | 1.350% | 1.350% | 0.900% |

| 全期間固定金利 | (25年) | 1.500% | 1.500% | 1.300% |

| 全期間固定金利 | (30年) | 1.600% | 1.600% | 1.400% |

| 全期間固定金利 | (35年) | 1.700% | 1.700% | 1.700% |

| 全期間固定金利(ステップダウン金利) | (25年) | 1.500% | 1.500% | 1.300% |

| 全期間固定金利(ステップダウン金利) | (30年) | 1.600% | 1.600% | 1.400% |

| 全期間固定金利(ステップダウン金利) | (35年) | 1.700% | 1.700% | 1.700% |

| 金利以外の費用 | 保証料 | 0円 |

| 繰上返済手数料 | 0円 | |

| 団体信用生命保険 | 0円 | |

| 事務取扱手数料 | 55,000円(税込)/安心パック(介護保障・コントロール返済)110,000円(税込)/安心パックW(家事代行・病児保育)165,000円(税込) ※変動金利(半年型)タイプ<変動フォーカス>は、事務手数料 借入額の2.20% | |

| 返済方法 | 融資金額 | 500万円以上1億円以下(10万円単位) |

| 返済方法 | 元利均等返済 | |

| 特典 | 疾病保障 | 安心パックで要介護時保証団信つき |

| その他特典 | - | |

| 優遇キャンペーン | - |

キャンペーン

SBI新生銀行 キャンペーン

特になし審査

SBI新生銀行 審査

※審査については、当サイトへの口コミ情報からの編集部の推察になりますので、実際の審査情報ではございません。ご了承ください。

仮審査

SBI新生銀行は仮審査という申込フローを用意していません。資料請求の後に、必要書類と申込を行いそのまま本審査が行われます。

審査の厳しさ

ネット銀行でもSBI新生銀行は、審査の比較的ハードルが高めの銀行という声があります。事務手数料などの初期費用が安い分、債務不履行のリスクを回避するために審査はおのずとハードルが高めになっていることが予想されます。また、住信SBIネット銀行が5年で1兆2000億の取り扱い残高、SBI新生銀行が10年で1兆の取り扱い残高と、新規の貸付額自体は大きくないことからも、審査のハードルは他行よりも高めであると予測されます。

審査のスピード

申込書の送付が1週間、必要書類の案内が1週間、審査・審査結果の通知で約2週間と、書類の用意などで利用者側でかかる時間を1週間とすれば、5週間ほどが標準的な申込から条件確定までの期間と思われます。ただし、サイトにも「お申込内容によりまして審査期間は1ヵ月以上かかることがございます。」と記載されているため、十分な余裕を持った上で申込を実行しましょう。

金利推移

SBI新生銀行 金利推移

住宅ローン金利プラン 主要金利の月別推移

| 年月 | 変動金利 | 5年当初 固定金利 | 10年当初 固定金利 | 15年当初 固定金利 | 25年通期 固定金利 | 35年通期 固定金利 |

| 2019年12月 | 0.415 | 0.8 | 0.95 | 1 | 1.2 | 0.457 |

| 2019年10月 | 0.45 | 0.8 | 0.85 | 0.9 | 1.1 | 1.3 |

| 2019年9月 | 0.45 | 0.8 | 0.85 | 0.85 | 1.1 | 1.3 |

| 2019年8月 | 0.45 | 0.8 | 0.85 | 0.85 | 1.1 | 1.3 |

| 2019年7月 | 0.45 | 0.8 | 0.85 | 0.95 | 1.1 | 1.3 |

| 2019年6月 | 0.6 | 0.85 | 1 | 1.25 | 1.5 | 1.5 |

| 2019年5月 | 0.6 | 0.85 | 1 | 1.25 | 1.6 | 1.85 |

| 2019年4月 | 0.6 | 0.85 | 1 | 1.25 | 1.6 | 1.85 |

| 2019年3月 | 0.6 | 0.9 | 1 | 1.25 | 1.6 | 1.85 |

| 2019年2月 | 0.6 | 0.98 | 1 | 1.25 | 1.6 | 1.85 |

| 2019年1月 | 0.6 | 0.98 | 1 | 1.3 | 1.65 | 1.9 |

| 2018年12月 | 0.6 | 0.98 | 1.2 | 1.4 | 1.75 | 2 |

| 2018年11月 | 0.6 | 1 | 1.3 | 1.45 | 1.8 | 2.05 |

| 2018年10月 | 0.6 | 1 | 1.3 | 1.45 | 1.8 | 2.05 |

| 2018年9月 | 0.6 | 1 | 1.3 | 1.45 | 1.8 | 2.05 |

| 2018年8月 | 0.6 | 1 | 1.3 | 1.45 | 1.8 | 2.05 |

| 2018年7月 | 0.6 | 1 | 1.25 | 1.4 | 1.75 | 2 |

| 2018年6月 | 0.6 | 1 | 1.25 | 1.4 | 1.75 | 2 |

| 2018年5月 | 0.6 | 1.05 | 1.25 | 1.4 | 1.75 | 2 |

| 2018年4月 | 0.6 | 1 | 1.2 | 1.35 | 1.7 | 1.95 |

| 2018年3月 | 0.6 | 1 | 1.2 | 1.35 | 1.7 | 1.7 |

| 2018年2月 | 0.6 | 0.95 | 1.15 | 1.3 | 1.7 | 1.7 |

| 2018年1月 | 0.6 | 0.9 | 1.1 | 1.2 | 1.7 | 1.7 |

| 2017年12月 | 0.6 | 0.9 | 1.1 | 1.2 | 1.65 | 1.9 |

| 2017年11月 | 0.6 | 0.9 | 1.1 | 1.2 | 1.65 | 1.9 |

| 2017年10月 | 0.6 | 0.9 | 1.1 | 1.2 | 1.65 | 1.9 |

| 2017年9月 | 0.6 | 0.9 | 1.1 | 1.2 | 1.65 | 1.9 |

| 2017年8月 | 0.6 | 0.85 | 1 | 1.2 | 1.65 | 1.9 |

| 2017年7月 | 0.6 | 0.85 | 1 | 1.2 | 1.6 | 1.85 |

| 2017年6月 | 0.6 | 0.85 | 1 | 1.2 | 1.6 | 1.85 |

| 2017年5月 | 0.6 | 0.85 | 1 | 1.2 | 1.6 | 1.85 |

| 2017年4月 | 0.4 | 0.85 | 1.05 | 1.25 | 1.65 | 1.9 |

| 2017年3月 | 0.48 | 0.85 | 1.05 | 1.2 | 1.65 | 1.9 |

| 2017年2月 | 0.55 | 0.85 | 1.1 | 1.2 | 1.65 | 1.9 |

| 2017年1月 | 0.45 | 0.85 | 1.1 | 1.2 | 1.65 | 1.9 |

| 2016年12月 | 0.568 | 1.18 | 0.96 | 1.31 | - | 2.34 |

| 2016年11月 | 0.5 | 0.85 | 0.9 | 1.1 | 1.45 | 1.7 |

| 2016年10月 | 0.45 | 0.85 | 0.9 | 1.1 | 1.45 | 1.7 |

| 2016年9月 | 0.4 | 0.85 | 0.9 | 1 | 1.45 | 1.7 |

| 2016年8月 | 0.4 | 0.85 | 0.85 | 0.95 | 1.35 | 1.6 |

| 2016年7月 | 0.55 | 0.85 | 0.85 | 0.95 | 1.35 | 1.6 |

| 2016年6月 | 0.55 | 0.85 | 0.9 | 1.05 | 1.5 | 1.75 |

| 2016年5月 | 0.6 | 0.95 | 1.05 | 1.1 | 1.55 | 1.8 |

| 2016年4月 | 0.6 | 0.95 | 1.1 | 1.2 | 1.55 | 1.8 |

| 2016年3月 | 0.6 | 0.95 | 1.1 | 1.25 | 1.6 | 1.9 |

| 2016年2月 | 0.53 | 1 | 1.25 | 1.45 | 1.8 | 2.1 |

| 2016年1月 | 0.53 | 1 | 1.3 | 1.5 | 1.85 | 2.15 |

| 2015年12月 | 0.53 | 1 | 1.3 | 1.5 | 1.9 | 2.2 |

| 2015年11月 | 0.68 | 1 | 1.3 | 1.5 | 1.9 | 2.2 |

| 2015年10月 | 0.88 | 1 | 1.3 | 1.5 | 1.9 | 2.2 |

| 2015年9月 | 0.88 | 1.03 | 1.3 | 1.5 | 1.9 | 2.2 |

| 2015年8月 | 0.88 | 1.03 | 1.35 | 1.55 | 1.95 | 2.25 |

| 2015年7月 | 0.88 | 1.03 | 1.35 | 1.55 | 1.95 | 2.25 |

| 2015年6月 | 0.88 | 0.98 | 1.3 | 1.5 | 1.9 | 2.2 |

| 2015年5月 | 0.88 | 0.98 | 1.3 | 1.45 | 1.9 | 2.2 |

| 2015年4月 | 0.88 | 0.98 | 1.38 | 1.48 | 1.98 | 2.25 |

| 2015年3月 | 0.88 | 0.98 | 1.38 | 1.48 | 2.1 | 2.3 |

| 2015年2月 | 0.88 | 0.98 | 1.3 | 1.4 | 1.95 | 2.15 |

| 2015年1月 | 0.88 | 1.0 | 1.4 | 1.55 | 2.1 | 2.3 |

| 2014年12月 | 0.88 | 1.05 | 1.45 | 1.6 | 2.2 | 2.4 |

| 2014年11月 | 0.88 | 1.0 | 1.4 | 1.55 | 2.2 | 2.4 |

| 2014年10月 | 0.88 | 1.0 | 1.45 | 1.6 | 2.25 | 2.45 |

| 2014年9月 | 0.88 | 1.0 | 1.45 | 1.6 | 2.25 | 2.45 |

| 2014年8月 | 0.88 | 1.05 | 1.5 | 1.65 | 2.3 | 2.5 |

| 2014年7月 | 0.98 | 1.1 | 1.65 | 1.55 | 2.35 | 2.55 |

| 2014年6月 | 0.98 | 1.1 | 1.65 | 1.75 | 2.4 | 2.6 |

| 2014年5月 | 0.98 | 1.1 | 1.65 | 1.75 | 2.4 | 2.6 |

| 2014年4月 | 0.98 | 1.1 | 1.65 | 1.75 | 2.4 | 2.6 |

| 2014年3月 | 0.98 | 1.1 | 1.65 | 1.75 | 2.4 | 2.6 |

| 2014年2月 | 0.98 | 1.1 | 1.65 | 1.75 | 2.4 | 2.6 |

| 2014年1月 | 0.88 | 1.1 | 1.65 | 1.75 | 2.4 | 2.6 |

| 2013年12月 | 0.88 | 1.1 | 1.65 | 1.75 | 2.4 | 2.6 |

| 2013年11月 | 0.88 | 1.1 | 1.6 | 1.7 | 2.4 | 2.6 |

| 2013年10月 | 0.98 | 1.2 | 1.7 | 1.8 | 2.4 | 2.66 |

| 2013年9月 | 0.98 | 1.3 | 1.7 | 1.85 | 2.4 | 2.6 |

| 2013年8月 | 0.98 | 1.4 | 1.75 | 1.95 | 2.4 | 2.6 |

| 2013年7月 | 0.98 | 1.4 | 1.75 | 1.95 | 2.4 | 2.6 |

| 2013年6月 | 0.98 | 1.4 | 1.75 | - | 2.4 | 2.6 |

| 2013年5月 | 0.98 | 1.3 | 1.6 | - | 2.3 | 2.5 |

| 2013年4月 | 0.98 | 1.5 | 1.5 | - | 2.4 | 2.6 |

| 2013年3月 | 0.98 | 1.5 | 1.5 | - | 2.4 | 2.6 |

| 2013年2月 | 0.98 | 1.5 | 1.5 | - | 2.4 | 2.6 |

| 2013年1月 | 0.98 | 1.5 | 1.5 | - | 2.4 | 2.6 |

| 2012年12月 | 0.98 | 1.55 | 1.55 | - | 2.4 | 2.6 |

| 2012年11月 | 0.98 | 1.55 | 1.55 | - | 2.1 | 2.25 |

| 2012年10月 | 0.98 | 1.55 | 1.55 | - | 2.1 | 2.25 |

| 2012年9月 | 0.98 | 1.5 | 1.5 | - | 2.1 | 2.25 |

| 2012年8月 | 0.98 | 1.5 | 1.5 | - | 2.05 | 2.2 |

| 2012年7月 | 0.98 | 1.55 | 1.55 | - | 2.1 | 2.25 |

| 2012年6月 | 0.98 | 1.55 | 1.6 | - | 2.2 | 2.35 |

| 2012年5月 | 0.98 | 1.55 | 1.6 | - | 2.2 | 2.35 |

| 2012年4月 | 0.98 | 1.65 | 1.65 | - | 2.3 | 2.45 |

| 2012年3月 | 0.98 | 1.65 | 1.65 | - | 2.3 | 2.45 |

| 2012年2月 | 0.98 | 1.65 | 1.65 | - | 2.3 | 2.45 |

| 2012年1月 | 0.98 | 1.65 | 1.65 | - | 2.3 | 2.45 |

| 2011年12月 | 0.98 | 1.65 | 1.7 | - | 2.35 | 2.5 |

| 2011年11月 | 0.98 | 1.65 | 1.7 | - | 2.35 | 2.5 |

| 2011年10月 | 0.98 | 1.65 | 1.7 | - | 2.35 | 2.5 |

| 2011年9月 | 0.98 | 1.7 | 1.75 | - | 2.45 | 2.6 |

| 2011年8月 | 0.98 | 1.7 | 1.75 | - | 2.45 | 2.6 |

| 2011年7月 | 0.98 | 1.75 | 1.85 | - | 2.5 | 2.65 |

| 2011年6月 | 0.98 | 1.75 | 1.85 | - | 2.5 | 2.65 |

| 2011年5月 | 0.98 | 1.8 | 1.95 | - | 2.6 | 2.75 |

| 2011年4月 | 0.98 | 1.8 | 1.95 | - | 2.6 | 2.75 |

| 2011年3月 | 0.98 | 1.8 | 1.95 | - | 2.6 | 2.75 |

| 2011年2月 | 0.98 | 1.8 | 1.99 | - | 2.6 | 2.75 |

| 2011年1月 | 0.98 | 1.8 | 1.99 | - | 2.6 | 2.75 |

| 2010年12月 | 1 | 1.8 | 2.05 | - | 2.65 | 2.8 |

| 2010年11月 | 1 | 1.75 | 1.93 | - | 2.5 | 2.65 |

| 2010年10月 | 1 | 1.75 | 1.95 | - | 2.55 | 2.7 |

| 2010年9月 | 1 | 1.8 | 1.95 | - | 2.6 | 2.75 |

| 2010年8月 | 1.1 | 1.9 | 2.1 | - | 2.75 | 2.9 |

| 2010年7月 | 1.1 | 1.9 | 2.1 | - | 2.8 | 2.9 |

| 2010年6月 | 1.1 | 1.9 | 2.15 | - | 2.85 | 2.95 |

| 2010年5月 | 1.2 | 1.9 | 2.15 | - | 2.9 | 2.98 |

| 2010年4月 | 1.2 | 1.9 | 2.15 | - | 2.9 | 2.98 |

| 2010年3月 | 1.2 | 1.9 | 2.15 | - | 2.9 | 2.98 |

| 2010年2月 | 1.2 | 1.9 | 2.15 | - | 2.9 | 2.98 |

| 2010年1月 | 1.2 | 1.9 | 2.25 | - | 2.9 | 2.98 |

| 2009年12月 | 1.2 | 1.9 | 2.25 | - | 2.9 | 2.98 |

| 2009年11月 | 1.2 | 1.9 | 2.25 | - | 2.9 | 2.98 |

| 2009年10月 | 1.25 | 1.9 | 2.2 | - | 2.85 | 2.95 |

| 2009年9月 | 1.35 | 1.85 | 2.15 | - | 2.85 | 2.95 |

| 2009年8月 | 1.45 | 1.9 | 2.2 | - | 2.9 | 3 |

| 2009年7月 | 1.75 | 1.95 | 2.3 | - | 3 | 3.1 |

| 2009年6月 | 2.2 | 2.6 | 2.85 | - | 3.1 | 3.2 |

| 2009年5月 | 2.2 | 2.65 | 2.9 | - | 3.1 | 3.15 |

| 2009年4月 | 2.3 | 2.75 | 3 | - | 3.1 | 3.2 |

| 2009年3月 | 2.4 | 2.75 | 3 | - | 3.1 | 3.2 |

| 2009年2月 | 2.4 | 2.75 | 3.05 | - | 3.2 | 3.25 |

| 2009年1月 | 2.4 | 2.75 | 3.05 | - | 3.2 | 3.25 |

| 2008年12月 | 2.4 | 2.75 | 3.05 | - | 3.5 | 3.55 |

| 2008年11月 | 1.8 | 2.75 | 3.05 | - | 3.55 | 3.6 |

| 2008年10月 | 1.8 | 2.75 | 3.05 | - | 2.868 | 3.013 |

| 2008年7月 | 1.9 | 2.7 | 3.05 | - | 2.868 | 3.013 |

| 2008年7月 | 1.5 | 1.938 | 2.846 | - | 2.868 | 3.013 |

| 2008年6月 | 1.5 | 2.35 | 2.45 | - | 2.918 | 3.113 |

| 2008年6月 | 1.9 | 2.7 | 3.1 | - | 2.918 | 3.113 |

| 2008年5月 | 1.9 | 2.5 | 2.85 | - | 2.703 | 2.898 |

| 2008年5月 | 1.1 | 2.1 | 2.2 | - | 2.703 | 2.898 |

| 2008年4月 | 1.1 | 1.95 | 2.05 | - | 2.65 | 2.8 |

| 2008年4月 | 1.9 | 2.35 | 2.6 | - | 2.65 | 2.8 |

| 2008年3月 | 1.1 | 2.45 | 2.15 | - | 2.7 | 2.95 |

| 2008年2月 | 1.1 | 1.95 | 2.1 | - | 2.65 | 2.9 |

| 2008年2月 | 1.9 | 2.35 | 2.7 | - | 2.65 | 2.9 |

| 2008年1月 | 1.9 | 2.5 | 2.7 | - | 2.85 | 2.95 |

| 2008年1月 | 1.35 | 2.1 | 2.2 | - | 2.85 | 2.95 |

| 2007年12月 | 1.9 | 2.4 | 2.7 | - | 2.85 | 2.95 |

| 2007年12月 | 1.35 | 1.9 | 2.2 | - | 2.85 | 2.95 |

| 2007年11月 | 1.35 | 1.9 | 2.25 | - | 2.95 | 3.1 |

| 2007年10月 | 1.35 | 2 | 2.3 | - | 3 | 3.2 |

| 2007年9月 | 1.35 | 2.25 | 2.3 | - | 3 | 3.3 |

| 2007年8月 | 1.35 | 2.25 | 2.65 | - | 3.2 | 3.45 |

| 2007年7月 | 1.35 | 2.25 | 2.65 | - | 3.2 | 3.45 |

| 2007年6月 | 1.35 | 2.25 | 2.35 | - | 3 | 3.15 |

| 2007年5月 | 1.35 | 2.25 | 2.35 | - | 2.95 | 3.1 |

| 2007年4月 | 1.35 | 1.95 | 2.55 | - | 2.95 | 3.1 |

| 2007年3月 | 1.35 | 1.95 | 2.6 | - | 2.95 | 3.15 |

| 2007年2月 | 1.1 | 2.2 | 2.55 | - | 2.95 | 3.15 |

| 2007年1月 | 1.1 | 2.2 | 2.55 | - | 2.95 | 3.1 |

| 2006年12月 | 1.1 | 2.2 | 2.6 | - | 3 | 3.2 |

| 2006年11月 | 1.1 | 2.2 | 2.65 | - | 3 | 3.25 |

| 2006年10月 | 1.25 | 2.5 | 2.9 | - | 3 | 3.25 |

| 2006年9月 | 1.25 | 2.5 | 2.9 | - | 3 | 3.25 |

| 2006年8月 | 1.25 | 2.5 | 2.9 | - | 3.2 | 3.45 |

| 2006年7月 | 1.25 | 2.5 | 2.9 | - | 3.2 | 3.45 |

| 2006年6月 | 1.25 | 2.5 | 2.9 | - | 3.1 | 3.35 |

| 2006年5月 | 1 | 2.4 | 3 | - | 3.25 | 3.45 |

| 2006年4月 | 1 | 2.35 | 2.9 | - | 3.05 | 3.3 |

| 2006年3月 | 1 | 2.1 | 2.75 | - | 2.88 | 3.1 |

| 2006年2月 | 1 | 1.75 | 2.75 | - | - | - |

| 2006年1月 | 1 | 1.75 | - | - | - | - |

申込みの流れ

SBI新生銀行 申込みの流れ

1.資料・申込書のご請求

- ネットから申込書の請求依頼を実施【約1週間でのお届け】

2.申込書の提出

- 届いた申込書に必要事項を記入の上、郵送

3.必要書類のご案内

- 申込書を受領し、必要書類のご案内を発送【約1週間でのお届け】

4.必要書類の提出

- 審査時の必要書類を全てご用意いただき、郵送【約7営業日で審査結果をご連絡】

5.審査結果のご案内

- 郵送またはお電話で審査結果をご連絡

6.借入内容の確認と条件確定

- お電話にて借入内容の確認・相談とお打ち合わせ。

- 契約内容の条件確定

7.ご契約

- 契約時の必要書類をご用意いただき、当行指定支店でのご契約

- 連帯保証人、担保提供者は同席が必要

8.融資実行

SBI新生銀行 住宅ローン キャンペーンで金利が安かったの で・・・

SBI新生銀行はATM無料なので銀行口座も作ってあったため、抵抗なく利用しました。

41歳 女性 専業主婦

系列の消費者金融経験者は難しい と・・・・

頭金、10%相当と諸経費を別枠で所持。

・勤続 20年以上

・年収 800万

・その他 マイナスになるような(その他ローンも無し)

若いとき、消費者金融レイクでお世話になり、無事故→完済→過払い請求を実施した為か、

あっさり却下。

思い当たるのは、レイク。

レイク経験者の突破はできないと思われます。

太郎

SBI新生銀行 住宅ローン 借換えで事務手数料 の安さに惹かれました。

42歳 男性 会社員

SBI新生銀行 住宅ローン 借換の手 数料が安い

40歳 女性 会社員

SBI新生銀行 住宅ローン ほかの銀 行だと、借換えのメリットが消え てしまうぐらい事務手数料がかか ってしまう

43歳 男性 会社員

SBI新生銀行 住宅ローン コントロール返済に 惹かれました。

29歳 男性 会社員

SBI新生銀行 住宅ローン SBI新生銀行が12月か らはじめた、コントロール返済は いいなあと思ってます。

32歳 男性 会社員

SBI新生銀行 住宅ローン ソニー銀 行は変わっていて、毎月15日に 翌月金利がわかる方式をとってま す。

29歳 男性 会社員

SBI新生銀行 住宅ローン

ネット銀行で不安だったのですが、以外に対応も懇切丁寧で良かったです。あとは金利が上がらないことを祈るのみです。

30歳 男性 会社員

SBI新生銀行 住宅ローン 私は、住 宅ローンの借り換えでSBI新生銀行に 審査を入れていました。

築11年の借り換え、残債1800万円の20年でお願いしましたが、融資は1400万円、残り400万は現金でという審査結果でした。借り換えなのでこんなもんかなと覚悟はしていましたが、念のため、これから住信SBIネット銀行に審査をお願いします。

ネット銀行同士で悩んでいる方は、同時進行が良いと思います。

33歳 女性 会社員

SBI新生銀行 住宅ローン 事務手数 料が5万円と安いと思い、審査し てみた

38歳 男性 会社員

SBI新生銀行 住宅ローン 年収45 0万で、2100万円35年で借 入検討。

SBI新生銀行のサイトの借入金額シミ ュレーションで32000万円ま での借入結果に。

シミュレーション結果どおりに借 りられないとしても、2000万 円ならいけるんではと思ってます 。

33歳 女性 会社員

SBI新生銀行 住宅ローン 事務手数料の5万円 がうれしいです。

29歳 女性 会社員

SBI新生銀行 住宅ローン 金利は安いので、期 間の猶予があればチャレンジして みてもいいと思います。

31歳 男性 会社員

SBI新生銀行 住宅ローン 低金利だったので新 生銀行の住宅ローンを借換えで利 用しました。

38歳 男性 会社員

RSS