30代専業主婦家庭新築マンション

- 詳細

- カテゴリ: 住宅ローンをタイプ別比較

- 作者: 住宅ローン比較

- 参照数: 17461

30代の専業主婦ファミリーが3200万円の新築マンションを購入する場合

30代の専業主婦ファミリーが3200万円の新築マンションを購入する場合、30代のご夫婦で、子どもが生まれたばかりの3人家族です。まだ子どもが小さいので、妻は専業主婦で、家計は夫が支えています。住宅口-ンは夫のみで組むプランがおすすめです。

「フラット35Sエコ」の利用で頭金1割で借り入れ

マイホームを購入するなら、子どもの教育費がまだかからないうちに早めに購入するのも手。このケースなら今後の教育費増を考慮して、安全性重視で全期間固定金利型の住宅ローンを選んでみてはどうでしょうか。

借入額が同じなら返済期間が短いほど、総返済額を減らせます。ただしそれでは毎月のローン負担が家計を圧迫することになるため、このケースでは、あえて最長の35年で試算しています。

長期固定金利型の住宅ローンでも、省エネルギー性や耐震性などが一定の条件を満たした住宅なら、金利が優遇される「フラット35Sエコ」の利用が可能に。フラット35の金利から、当初5年間は0.7~l%、6年目から10年目まで(または20年目まで)0.3%優遇されるのがポイントです。

さらに、フラット35の融資の上限は12年4月から部件価格の9割になりましたが、それでも審査がゆるく1割の頭金で大丈夫なため、フラット35Sエコの利用価値は大きいです。このケースでは支払ったのは諸費用100万、頭金300万用のみで、手元に400万円残すことができました。最終的に繰り上げ返済によって、定年の65歳までの完済を可能にする500万の繰り上げ返済も、400万円手元に残した上で徐々に貯金していけば、決して難しい金額ではありません。

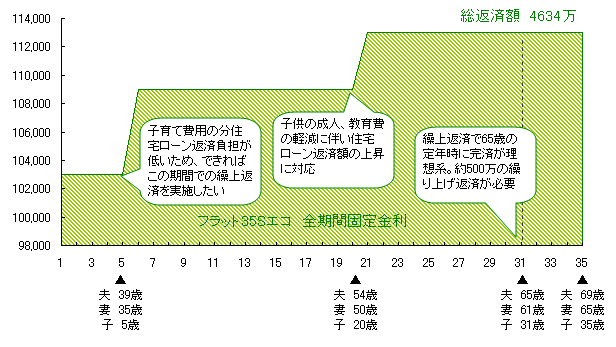

フラット35Sエコの金利Aプラン(被災地以外)を、返済期間35年で借り入れ。当初と比べて、6年白から20年目まで、21年目以降で返済額がアップします。ただし借入時に金利と返済額が確定するので、家計管理がしやすいといえます。

返済ケーススタディ

| 夫 | 34歳 公務員 |

| 妻 | 30歳 専業主婦 |

| 子供 | 0歳 |

| 年収 | 500万 |

| 貯蓄 | 800万 |

| 購入希望物件 | 2LDK 70平米 新築マンション |

| 物件価格 | 3500万 |

| 諸費用 | 100万 |

| 頭金 | 300万 |

| 借入総額 | 3200万 |

| 手元に残したお金 | 400万 |

| ローンの種類 | フラット35Sエコ(金利Aプラン 被災地以外) | |

| 借入額 | 3200万 | |

| 返済期間 | 35年 | |

| 金利 | 当初5年間 | 1.80% |

| 6年目~20年目 | 2.20% | |

| 21年目以降 | 2.50% | |

| 毎月返済額 | 当初5年間 | 103,000 |

| 6年目~20年目 | 109,000 | |

| 21年目以降 | 113,000 | |

| 総返済額 | 4634万 | |

返済シミュレーション

このケースの場合、フラット35のなかでも事務手数料の安い楽天銀行のフラット35住宅ローンがおすすめです。