人気のフラット35に対する不満

- 詳細

- カテゴリ: 住宅ローンアンケート調査結果

- 作者: 住宅ローン比較

- 参照数: 8964

人気のフラット35に対する不満

フラット35利用者のフラット35に対する不満のアンケート調査結果です。今からフラット35にしようか?民間住宅ローンにしようか?お悩みの方は必見です。

フラット35利用者のフラット35に対する不満のアンケート調査結果です。今からフラット35にしようか?民間住宅ローンにしようか?お悩みの方は必見です。

調査サンプル数 1577人

※平成20年10月から平成20年12月までにフラット35の融資金を受領された方

※住宅金融支援機構 住宅総合調査室調べ

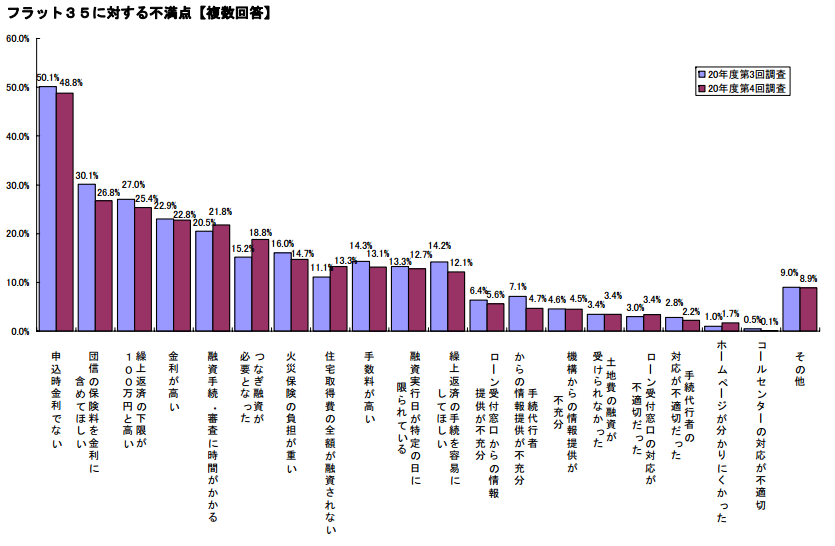

1位:申込時金利でない:48.8%

2位:団信の保険料を金利に含めて欲しい:26.7%

3位:繰り上げ返済の下限が100万円と高い:25.4%

4位:金利が高い:22.8%

5位:融資手続き、審査に時間がかかる:21.8%

6位:つなぎ融資が必要となった:18.8%

7位:火災保険の負担が重い。:14.7%

8位:住宅取得費の全額が融資されない:13.3%

考察

不満の大半はただの勘違い。またはアンケート時点から改善されている

フラット35に対する不満点には、あきらかな勘違いやアンケート時点から改善されていて問題がなくなっているものが少なくありません。

例えば

1位:申込時金利でない:48.8%

→ 民間銀行の住宅ローンも、ほぼすべて申込時金利ではなく、融資月の金利が適用されます。フラット35も他の住宅ローンも同じなのです。

3位:繰り上げ返済の下限が100万円と高い:25.4%

→ 金融機関窓口場合は100万円以上というのは変わりませんが、返済中のお客さま向けインターネットサービス「住・My Note」の場合は10万円以上から繰り上げ返済できるように改善されています。ただし、これは民間銀行の住宅ローンが1円から繰り上げ返済できることを考えるとまだサービスレベルが不足していることも間違えではありません。

4位:金利が高い:22.8%

→ 金利は高くありません。ネット銀行の変動金利と比較すれば金利タイプが異なるため金利が高く見えますが、同じ全期間固定金利で比較すれば確実に低金利になっています。

5位:融資手続き、審査に時間がかかる:21.8%

→ 民間銀行の住宅ローンの場合、審査から融資実行まで1か月半~2ヶ月を有します。フラット35の場合は、最短3営業日での本審査、2週間程度で融資実行と住宅ローンの中では比較的融資までのスピードが早い住宅ローンとなっています。勘違いです。

7位:火災保険の負担が重い。:14.7%

→ 火災保険は指定されているわけではありませんから、民間銀行の住宅ローンと違いはありません。

8位:住宅取得費の全額が融資されない:13.3%

→ アンケート時点では1割の自己資金が必要でしたが、現在は自己資金0円でもフラット35を利用することができます。

フラット35の問題点は「団信有料」

2位:団信の保険料を金利に含めて欲しい:26.7%

とありますが、これはあきらかにフラット35のデメリットと言っていいでしょう。

民間銀行は団信無料となっていますが、無料なわけではなく、保険会社に支払う保険料は銀行が住宅ローンの利息収入から捻出しているだけのことです。

本来、民間銀行の住宅ローンも「団信をつけない」ことができれば、金利はフラット35並に低金利になるはずなのです。

結局、フラット35というのは団信の保険料分を外だしにしているから低金利になっているわけです。

この状態だと正確に比較することができないので

「団信の保険料を金利に含めて欲しい」

と思うのも当然なのです。

だいたい、3000万円の借入で200万円ぐらいの団信保険料が発生するので、フラット35を比較するときは団信のコスト負担を考慮して、民間銀行の住宅ローンと比較する必要があるのです。

フラット35を選ぶときに参考にすべき点

フラット35の問題というのは

- 頭金が1割なくても利用することができるが、金利が跳ね上がること

- 団信料が有料で数百万円の負担になること

- 繰り上げ返済の下限が10万円

の3点に集約されると言っていいでしょう。

デメリットを回避する方法を考えながら、民間銀行の住宅ローンとフラット35を比較することをおすすめします。