住宅ローンの厳しい審査

- 詳細

- 親カテゴリ: 住宅ローンの基礎知識

- カテゴリ: はじめての住宅ローン

- 作者: 住宅ローン比較

- 参照数: 405070

住宅ローンには厳しい審査がある?

住宅口-ンについて、あまり調べていない人のなかには、銀行に行って「住宅ローンを貸してください。」とお願いすれば簡単に借りられるものと考えている方が少なくありません。

今、あなたがそう考えているなら、住宅ローンを借りるのは「思った以上に難しい」と考える必要があります。

住宅ローン審査が厳しい理由とは?

融資額が大きいから

です。

都内のマンションだとすれば、どんなに安くても3000万円以上の価格はしてしまいます。

3000万円の融資をして、返済ができない場合は、銀行は担保にしているマンションを売却することで回収を目指しますが、100%回収できるケースは少ないのです。

実際には、保証会社が保証して銀行に代位弁済(代わりに返済)するため、銀行が貸し倒れリスクを負うわけではありませんが、住宅ローン審査では保証会社も審査をするので、審査が厳しいことには変わりがないのです。

貸し倒れが1件発生しただけでも、数千万円の損失になるのですから、銀行も、保証会社も、審査が厳しくなるのは当然なのです。

ちなみに住宅ローンの売買契約を締結した後に、住宅ローン審査に落ちた場合には契約は白紙になります。これは「ローン特約」というものです。住宅販売のチラシに「キャンセル物件」と入っていた場合には、前に契約した方が住宅ローン審査に通らなかった物件であると考えて良いでしょう。

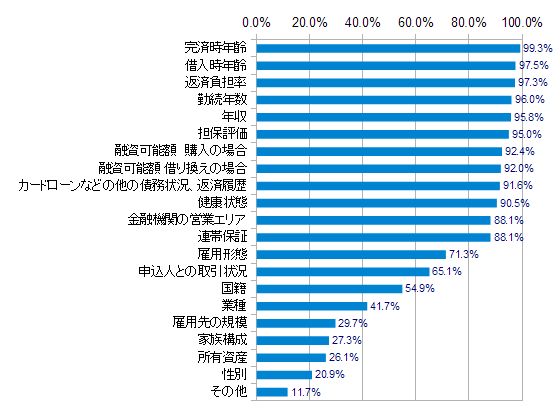

金融機関が見ている審査条件

詳しくはこちらを見てください。

http://isolf.com/tatujin/shinsamatome/340-shinsa4

返済負担率

住宅ローン審査で重要視される項目に「返済負担率」というものがあります。

返済負担率 = ローン返済額 / 手取り収入

で計算されます。「収入の中でどのくらいの割合をローン返済に回すことになるのか?」を知る指標と言えます。

目安は35%以内でないと、住宅ローン審査に落ちてしまう可能性が高くなってしまいます。

完済時年齢/借入時年齢

年齢も大きな要素となってきます。例えば、50歳で35年ローンを組むということになれば、完済時年齢は85歳になってしまいます。日本の定年が60歳~65歳なのですから、「住宅ローンの返済は年金でするのか?」という話になってしまいます。

完済時年齢が70歳、80歳になってしまうと今まで通りの収入が期待できなくなってしまうため、借り入れが難しくなるのです。

勤続年数

最近ではそれほど重視されなくなってきましたが「勤続年数」も重要な指標になります。

終身雇用がなくなりつつある現代だからこそ

勤続年数が長い

= すぐに会社を辞めない人

= ある程度の役職に出世している、出世する可能性がある人

= 安定した収入がある人

と判断され、住宅ローン審査は通りやすくなるのです。

個人信用情報

個人信用情報というのは、金融機関同士で顧客の金融商品の利用状況を共有する情報ネットワークのことを言います。

クレジットカードやカードローン、割賦契約の携帯電話、wifiなどを利用した場合には、金融機関が信用情報機関のネットワークに顧客の情報を入力するので、どの銀行で住宅ローンを申込んだとしても、その時点の他の金融サービスの利用状況がわかってしまうのです。

- 返済事故を起こしている

- 返済遅延が年2回以上ある

- 借入額が多い

- 借入件数が多い

と住宅ローン審査にも、通らなくなってしまうのです。

勤務先/職種

勤務先情報も考慮されます。大手企業の方が住宅ローン審査にプラスの評価になることは言うまでもありません。

ただし、正社員であれば中小企業でも、それほど住宅ローン審査にマイナスの影響はありません。

銀行や保証会社が敬遠するのは「自営業、経営者、日雇、派遣社員」などです。

住宅ローン審査で重要視されるのは

高額な収入ではなく、安定した(継続する)収入です。

年収1000万円の経営者よりも、年収400万円でも中堅以上の企業の正社員の方が審査の評価が良いのです。

経営者や自営業の場合は、今年は良くても、来年ダメになる可能性が高い分、住宅ローン審査の評価は厳しくなってしまうのです。

健康状態

民間銀行の住宅ローンでは「団信(団体信用生命保険)」の加入は「義務」です。団信というのは、生命保険の一種で住宅ローンの契約者が死亡した場合にローン残債を保険金で支払うものです。生命保険に加入するときと同様に健康状態の審査が入るのです。団信の審査に通らない健康状態の場合は、住宅ローンも借りることができないのです。

住宅ローンの審査基準グラフ

平成23年度 民間住宅ローンの貸出し動向調査結果 住宅金融支援機構

住宅ローンを借りれないケース

年収に対する毎月返済額を返済負担率といいます。これが規定をオーバーすると、まず審査は通りません。車のローンなど別のローンを返済中ならその返済額も合計した金額で判断されるので、その分住宅ローンの毎月返済額を少なめにしなければなりません。

フラット35には、融資の対象となる物件の品質について細かな基準が設けられています。これをクリアしなければ利用できません。また、万が一の死亡や病気で返済が滞っては困るので、民間のローンを借りる場合は、団体信用生命保険に加入することが義務づけられています。したがって、健康上の理由から保険に加入できない人は、民間の住宅ローンを利用することは難しいでしょう。なお、転職して日が浅い人は、安定して返済されるかがわからないため、審査に通りにくくなっています。

住宅ローンの審査を通るために必要なこと

1.頭金を用意すること

今では、住宅ローンというものは、1円の貯金がなくても「諸費用ローン」と「購入価格の100%借入」の組み合わせ技で利用することが可能になっています。しかし、頭金が少ないということは銀行から見た貸し倒れリスクも高くなるということになります。貯金がない場合は、すぐに住宅ローン利用をするのではなく、物件価格の1割程度でも頭金が貯まるまでは我慢するようにしましょう。

貯金があるのに不安だからといって100%借り入れをする方もいますが、これは本末転倒です。貯金の利息と比較すれば住宅ローン金利は非常に高いため、借入額を減らしておいた方が得策なるのです。

2.複数の住宅ローンに申込むこと

住宅ローンの審査というのは、銀行にとっては最重要機密事項なのです。そのため、銀行の住宅ローン審査の内容が外に漏れることというのはめったにありません。そのため、大枠の審査条件は各銀行とも同じなのですが、その中で何を重要視するか、同点数付けをするかなどは銀行によってバラバラなのです。

住宅ローンは1社にしか申し込んでいけないというルールはないため、はじめから数社に並行して申込みをして本審査が通った住宅ローンのなかから一番条件の良いものを探すという流れで問題ないのです。

3.借入期間を短くする

住宅ローン審査の重要項目に「完済時年齢」というものがありますが、例えば、「70歳で完済するといっても、本当に払えるの?」と銀行は考えてしまいます。完済時年齢は若ければ若い方が、銀行の貸し倒れリスクは下がることになり、審査に通りやすくなるのです。毎月の返済負担は大きくなっても、審査が不安であれば借入年数を短くするという方法もあるのです。