住宅ローン借り換えの審査

- 詳細

- 親カテゴリ: 住宅ローンの達人が教える

- カテゴリ: 住宅ローン借り換え

- 作者: 住宅ローン比較

- 参照数: 28672

住宅ローン借り換えの審査

住宅ローン借り換えの審査は、新規の借入の審査とどこが違うのでしょうか。ここでは住宅ローン借り換え時の審査について解説します。

住宅ローン借り換え時の審査で重要な項目

新規の借入時と審査の基準、審査項目自体はほとんど変わりません。

新規の借入時と審査の基準、審査項目自体はほとんど変わりません。

ただし、審査項目は同じでも、審査のウェイトが変わってくるのです。

審査が厳しくなる項目

契約者の信用情報に関するもの

- 返済負担率

- 年収

- 借り換え前の住宅ローンの返済遅延

- 属性

- 勤続年数

- 居住年数

審査が甘くなる項目

- 物件の担保評価

- 融資率

なぜ、新規借り入れと借り換えで審査のウェイトが変わってくるのか?

いくつか理由があります。

1.担保割れをする物件が増えるから

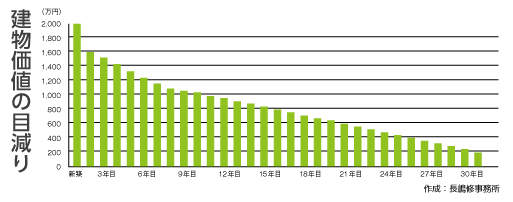

基本的には住宅は新築の状態が当然物件価格(物件の担保価値)は一番高い状態になります。

ドアを開けた瞬間に中古物件となり、物件の担保価値は8割に目減りしてしまいます。築10年で半分、築20年で30%ほどまで物件の担保価値というのは目減りしてしまうのです。

これはローン返済よりも早いスピードで物件の担保価値が下がっていくことになります。結果として、中古物件になっている住宅ローンの借り換え時には、「ローン残高=借り換えで必要な融資額」よりも「物件の担保価値」が低い、足らない状態になりがちなのです。

ただ、それでも自社の融資額を増やしたい銀行は、借り換えで融資額を増やしたいために審査は通したいのです。結果として、担保への審査は緩くする反面、信用の審査を厳しくすることでバランスを取ることになるのです。

結果として、住宅ローン借り換えの審査では「物件の審査は甘くなり、信用の審査は厳しくなる」のです。

2.借入時よりも年齢が経過しているから

借り換え時には住宅ローンを新規で借り入れたときよりも、10年以上経過していることが多いのです。当然、借入時の年齢が上がっていれば、収入も上がっているはずです。また、年齢が上がれば上がるほど、勤続年数も長くなっているはずなのです。

30歳借入時で年収300万円で勤続年数が2年でもそれほど問題視はされないのですが、45歳の借り換え時に年収300万円で勤続年数が2年なら「大丈夫?」という話になってしまいます。年齢が上がれば転職などの需要も極端に落ちてしまうためです。

必然的に、収入や勤続年数、収入に対して計算される返済負担率などは条件が引き上がるのです。

3.過去の実績があるから

住宅ローンの借り換えの場合には、担保の審査を甘くしても大丈夫なぐらい、新規借り入れから借り換えまでの期間の返済実績というものが重要視されます。

借り換えまでの10年間一回も遅延せずに返済を継続している方なら、これからの10年間もどうように返済できると考えられますし、逆に過去に返済遅延を繰り返している場合は、これからも繰り返す可能性が高いと考えられてしまうのです。

住宅ローンの借り換え審査では、過去の住宅ローン返済実績の重要度は高くなるのです。

住宅ローンの借り換え審査の主な審査基準

返済負担率

新規借入と同様に、借り換え後の返済負担率は審査の重要項目と言えるでしょう。新規借入時の返済負担率の平均は20%前後ですが、35%を超えてくると審査は厳しくなってきます。借り換え審査では、この新規借入時よりも若干審査が厳しくなってくるため、30%を超えてくると厳しいと考えられます。

返済負担率というのは、年収に対する1年間のローン返済の割合のことなので、言い換えれば年収に対する審査ハードルが上がるということを意味しているのです。

完済時年齢

完済時の年齢も、新規借入と同様に注目される審査項目です。とくに借り換えで借入期間を長くした場合には注意が必要です。新規借り入れ時の完済時年齢が75歳でも、借り換えで借入期間を長くした結果80歳以上での完済となってしまうというケースで審査が落ちてしまう可能性があるのです。

借り換え前の住宅ローンの返済実績

借り換え前の住宅ローン返済で遅延の事実がないかどうか?が重要視されます。返済遅延があるかないかは個人信用情報に掲載されますが、この個人信用情報にでは直近24か月分の返済履歴を銀行側が見ることができます。ここで返済遅延があると借り換え審査は一気に厳しくなるのです。

現在の物件担保価値

借り換え審査では若干甘くなる担保価値の審査ですが、それでも無条件というわけではありません。しかし、この審査に関しては住宅ローン利用者側がコントロールできるものではないので、担保価値の問題で審査に通らないようであれば、借り換え先の銀行を変える必要があるのです。

担保価値と融資率の関係では、新規借入時には担保価値の110%ぐらいまでは融資が降りる可能性があります。つまり、担保価値が2000万円の物件でも、2200万円まで借りられる可能性があるということです。諸費用も含めて借りられる住宅ローンなどがこれにあたります。

住宅ローン借り換えの場合は、この許容範囲が110%から150%~200%まで引き上がるのです。例えば「残った物件の担保価値が500万円で、1000万円のローン残高がある」という方でも、信用が高ければ借り換えの審査には通る可能性があるということです。

勤続年数

勤続年数は新規借入時であれば、1年~2年あれば十分に審査通過の基準にのるのですが、借り換え時には年齢も高くなっているケースが多く、3年~5年という勤続年数が必要になるケースも多いようです。

現在の他ローンの借入状況

新規借入時とは、ローンの状況も変わっているケースがあります。これは借り換え時に再度他社のクレジットカードやカードローンなどの借入状況をチェックされ、悪質な延滞がある場合や、他ローンの借入額が大きい場合などは、借り換えの審査が通らない場合があります。住宅ローン以外の借入も年齢とともに増えている可能性が高いので注意しましょう。

現在の健康状態、団信の審査

民間銀行の住宅ローンへの借り換えを検討している場合は、団信の加入が必須事項になってきます。特に新規借入時は健康だったが、今は病気になってしまっているなど、団信の健康状態の審査が通らないケースも出てきます。フラット35への借り換えであれば、団信の加入は義務付けられていません。

まとめ

住宅ローンの新規借り入れ時と借り換え時では、審査基準のウェイトが変わってきます。

しかし、新規借り入れ時は住宅ローンの借入ができなければ物件購入ができないという問題がありますが、借り換えの場合は「できなくても困らない」ものであるのは間違えありません。審査に落ちたとしても、借り換え先の銀行を変えながらじっくり審査に通る銀行を見定めるというスタンスでも問題ないのです。

あきらめずに借り換え審査の通る住宅ローンを探しましょう。