フラット35に団信をつける必要はない!驚きの新事実発見

- 詳細

- 親カテゴリ: 住宅ローンの基礎知識

- カテゴリ: フラット35

- 作者: 住宅ローン比較

- 参照数: 160941

フラット35に団信をつける必要はない!驚きの新事実発見

ネット銀行の変動金利を選ぶ方も多いようですが、過去に例のない低金利で「今後金利が上がる可能性があるから、今のうちに固定金利にしておこう。」とフラット35を選ぶ方も増えてきているのです。

ネット銀行の変動金利を選ぶ方も多いようですが、過去に例のない低金利で「今後金利が上がる可能性があるから、今のうちに固定金利にしておこう。」とフラット35を選ぶ方も増えてきているのです。

フラット35を選んだ方が次に決めなければならないのは「団信に入るか?入らないか?」です。今回はフラット35の団信加入について解説します。

団信とは

そもそも、団信(団体信用生命保険)は住宅ローンの契約者が万が一、死亡してしまった場合に、保険金で残りの住宅ローン残高が支払われて、残された遺族は住宅ローンの返済をせずにマイホームを自分のものにできる生命保険の一種です。

銀行や住宅金融支援機構が、生命保険を扱う保険会社に依頼して団信(団体信用生命保険)を住宅ローンにセットするのです。

民間銀行の住宅ローンとフラット35の違い

民間銀行の住宅ローン

- 団信加入:必須加入

- 団信特約料:無料(銀行負担)

民間銀行の住宅ローンの場合は、どの銀行でも団信の加入は必須加入となっています。団信特約料は無料です。無料となっていますが、実際は銀行が負担して支払っていて、その負担額は金利に含まれているのです。実質的に無料ではありませんが、団信加入は必須条件ですので選択肢はありません。

銀行は営利企業であり、住宅ローンは返済が35年という長期に渡るので、契約者が死亡することで融資した金額が返ってこないことを回避するために、団信を必須加入にしているのです。

フラット35

- 団信加入:任意加入

- 団信特約料:有料(顧客負担)

フラット35は銀行とは違って、国の独立行政法人なので「契約者が死亡することで融資した金額が返ってこないリスク」を考えていません。それよりは団信加入を顧客の選択によって選べるようにしているのです。

フラット35で団信に入るのは間違っている理由

「フラット35を選んだけど、自分に万が一のことがあったときに家族にマイホームを残したい。だから団信に入ろうと思っているんだけど・・・間違っているの?」

この考え方が間違っているわけではありません。

「フラット35の団信に入る」よりも「新規で生命保険に入った方がお得」ということです。

実際に試算してみます。

フラット35で団信に入る場合

試算条件:借入時年齢30歳、3000万円、金利1.0%、35年返済の場合

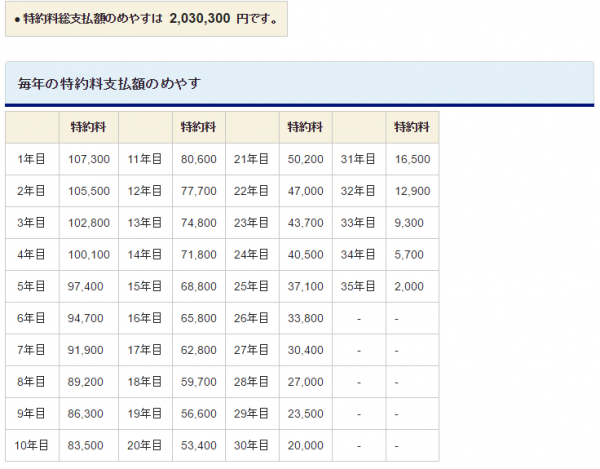

- 1年目の団信特約料(保険料):107,300円

- 全期間の団信特約料(保険料):2,030,300円

支払われる保険金額は住宅ローン残高とイコールなので、返済が進むにつれて保険料が少なくなっていく特徴があります。

ライフネット生命で定期死亡保険に入る場合

借入時年齢30歳、保険金額3000万円、35年(65歳まで)の定期保険

- 月々の保険料:8,158円

- 年間の保険料:97,896円

- 全期間の保険料:3,426,360円

定期保険は支払われる保険金額はずっと一定です。そのため、保険料も35年間同じになります。

「あれっ、生命保険の方が高いじゃん!」

と思った方、正解です。

しかし、この試算条件では同じ保険とは言えないのです。なぜなら、団信は徐々に保険金額が減っていくのに対して、定期生命保険はずっと同じ保険金額だからです。

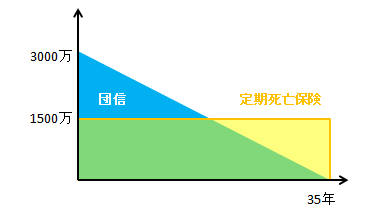

30年目に亡くなったとしたら、団信は500万円程度の住宅ローン残高分しか支払われませんが、定期保険なら3000万円まるまる保険がおりるからです。

同じ条件にするためには定期生命保険の保険金額を半分の1500万円にする必要があります。

イメージは下記のような形です。これで保険金額の面積が同じになるかと思います。

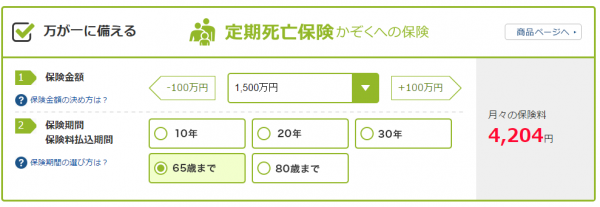

借入時年齢30歳、保険金額1500万円、35年(65歳まで)の定期保険

- 月々の保険料:4,204円

- 年間の保険料:50,448円

- 全期間の保険料:1,765,680円

フラット35の団信 2,030,300円 > 定期生命保険 1,765,680円

となるのですから、ライフネット生命で定期死亡保険に入った方がお得になるのです。

フラット35の団信ではなく、定期死亡保険に入るメリットデメリット

イメージの図を見てもらえればわかりますが

35年の半分、17年6か月の前後でどちらがお得意なのかが変わってきます。

1か月目~17年6か月に亡くなった場合

住宅ローン残高 > 定期死亡保険の保険金

ですので、「フラット35の団信」の方が支払われる保険金額は大きくなります。

17年7か月~35年に亡くなった場合

住宅ローン残高 < 定期死亡保険の保険金

ですので、「定期死亡保険」の方が支払われる保険金額は大きくなります。

つまり、後半になればなるほど、支払われる保険金額が一定の定期死亡保険の方が受け取れる保険金額は大きくなるのです。

仮に30年目で死亡した場合には、団信の場合は住宅ローン残高の500万円(仮)が保険金で支払われるだけですが、定期死亡保険の場合は、1500万円の保険金が支払われるので住宅ローンを完済しても、さらに手元に1000万円が残ることになります。

当然、人間は高齢になればなるほど死亡率が上昇するので、後半が有利になる「定期死亡保険」の方が「フラット35の団信」よりもメリットが大きいのです。

まとめ

フラット35を選ぶなら、「フラット35の団信」に入るよりも、「生命保険の定期保険」に入った方が

- 保険料が約30万円ほど安い(上記試算の場合)

- 死亡リスクが高い後半に保険金額が団信よりも多くなる

というメリットがあるため、お得なのです。

フラット35の団信も、結局は住宅金融支援機構という仲介者が入って、生命保険をつけているにすぎないので、直接生命保険に入った方が保険料が安いのです。

民間銀行の住宅ローンの場合は、団信をつけるのは必須条件なので選択の余地はありませんが、フラット35を選ぶ場合に団信をつけたいのであれば、同時に生命保険への加入も検討し、お得度を比較することをおすすめします。