住宅ローン金利推移の調べ方と金利予想の5つの法則

- 詳細

- カテゴリ: 金利動向予測と住宅ローン選び

- 作者: 住宅ローン比較

- 参照数: 4398

住宅ローン金利推移の調べ方と金利予想の5つの法則

住宅ローンを選ぶときに「どの金利タイプを選ぶのか?」を決めるためには「今後の金利推移がどうなるのか?」が非常に重要な判断基準となります。

住宅ローンを選ぶときに「どの金利タイプを選ぶのか?」を決めるためには「今後の金利推移がどうなるのか?」が非常に重要な判断基準となります。

しかし、経済の専門家でも、日常的にFXトレードをしている金融のプロでもない私たちが将来の金利を予想することは決して簡単なことではありません。

今回は、住宅ローンの金利のことが全く分からない方にも、金利予想ができる方法を金利推移の調べ方を解説します。

住宅ローンの金利推移を調べる前に知るべき「金利予想の方法」

まず、住宅ローンの金利を予想するためには根本的な銀行のビジネスモデルを理解しなければなりません。

銀行のビジネスモデル

- 低金利で資金を調達する(借りる)

- 高金利で資金を貸付する(貸す)

- 貸した金利 - 借りた金利 = 利ザヤ(収益)

- 利ザヤ(収益) - 銀行の運営費(人件費・広告宣伝費・家賃など) = 銀行の利益

というものです。

「低金利で資金を調達する(借りる)」の借り先には

- 日銀

- 銀行間の貸し借り(コール市場)

- 個人・法人の預金(普通預金、定期預金)

があります。

「高金利で資金を貸付する(貸す)」の貸し先には

- 企業への融資

- カードローン

- 住宅ローン

- 教育ローン

- 自動車ローン

があります。

具体的に言えば

2017年9月時点では

- 普通預金金利が年率0.001%

- カードローン金利が年率15.0%

ですから、普通預金で預かったお金をカードローンに回せば

住宅ローン金利:年率0.500% - 普通預金金利:年率0.001% = 利ザヤ:0.499%

という形になるのです。

銀行としては

住宅ローンの金利を高く設定すれば、利ザヤが増えそうですが

住宅ローンの金利を高く設定しすぎると、申込件数が減ってしまうので売上自体が減ってしまうのです。そうなると、ある程度銀行の住宅ローン金利は横並びになり

調達する金利の変動によって、同じ変動幅で貸出金利も推移する

のです。

住宅ローン金利を予想する前には、この基本的な銀行のビジネスモデルを理解する必要があります。

住宅ローン金利を予想する法則と金利推移の調べ方

法則その1.政策金利と住宅ローン金利が連動する

政策金利とは

日銀が政府の意向を受けて決定する金融政策上の金利のこと

を言います。

日銀は、「銀行の銀行」と呼ばれているように中央銀行として、民間銀行にお金を貸す機能を持っています。日銀が民間銀行へ融資をする金利のことを「公定歩合」と呼びます。

日銀は公定歩合を政策金利として操作していたのです。

民間銀行が日銀から借りる調達金利 = 政策金利

ですから

- 政策金利が上昇すれば → 住宅ローン金利も上昇せざるを得ない

- 政策金利が下降すれば → 住宅ローン金利も下降せざるを得ない

という状況になるのです。

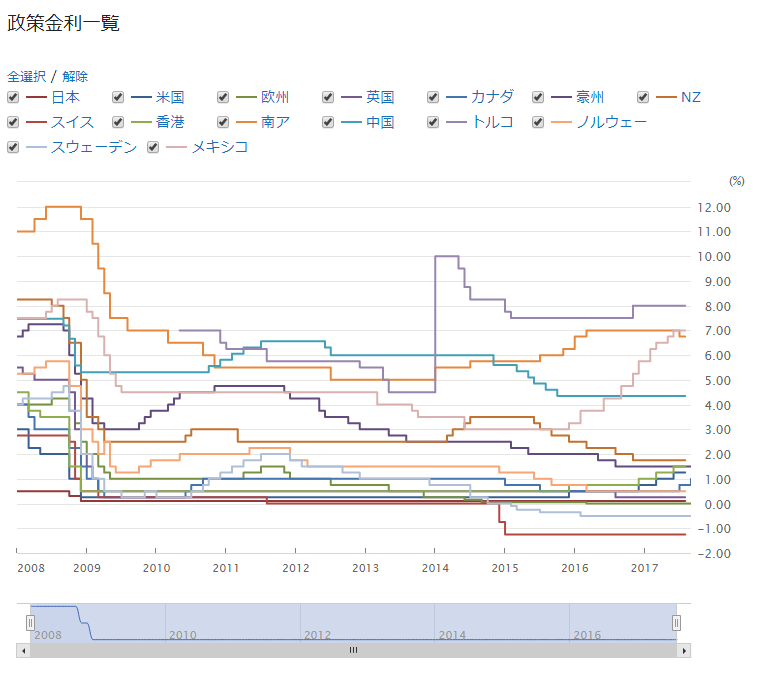

政策金利の金利推移の調べ方

FXを始めるなら外為どっとコム:政策金利一覧

http://www.gaitame.com/market/seisakukinri.html

法則その2.無担保コールレートと住宅ローン金利が連動する

前述した通りで1999年まで公定歩合を政策金利として利用されていました。しかし、1999年からは公定歩合を政策金利にすることを辞めて「無担保コールレート(無担保コール翌日物)」を政策金利として機能させることになったのです。

無担保コールレート(無担保コール翌日物)とは

金融機関は、日常的にお金が不足したり、余ったりします。金融機関同士で資金の過不足を融通し合うコール市場という市場があるのです。このコール市場の中で1年未満の取引を短期金融市場と言います。

その金利の中で、無担保で借り約定した翌日に返済を行う際の金利のことを「無担保コール翌日物」と言います。

無担保コールレート(無担保コール翌日物)も、銀行の資金調達の一つですから、無担保コールレート(無担保コール翌日物)の金利は、住宅ローン金利と連動するのです。

- 無担保コール翌日物が上昇すれば → 住宅ローン金利も上昇せざるを得ない

- 無担保コール翌日物が下降すれば → 住宅ローン金利も下降せざるを得ない

という状況になるのです。

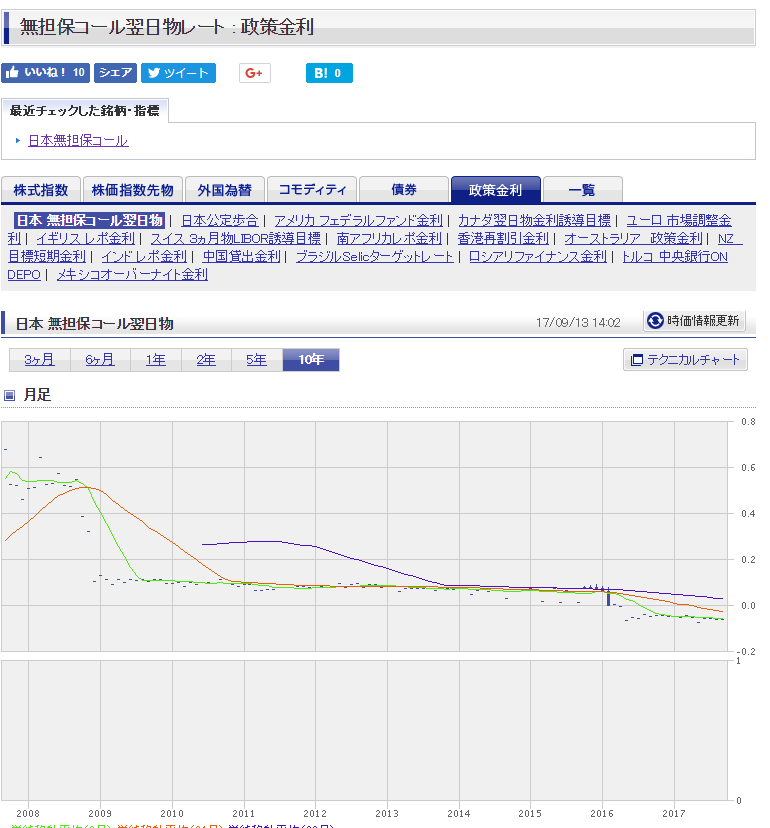

無担保コールレートの金利推移の調べ方

楽天証券:無担保コール翌日物レート

https://www.rakuten-sec.co.jp/web/market/data/jponmu.html

日銀:コール市場関連統計(毎営業日)

http://www3.boj.or.jp/market/jp/menu_m.htm

法則その3.国債金利と住宅ローン金利が連動する

国債とは

国の借金のことを言います。正確に言えば、国(日本国)が発行する債券のことです。

国債を購入すると償還時(○年後)に金利が反映される金融商品なのです。

銀行や保険会社などの金融機関は、日本が倒産しない限りはなくならない安全性の極めて高い投資先として「国債」を購入しているのです。

もし、

- 住宅ローン金利:年率0.5%

- 国債金利:年率0.5%

だとしたら、銀行はお金の貸付先として、どちらを選択するでしょうか?

住宅ローンを提供するためには

審査もしなければなりませんし

顧客の対応をしなければなりません。

チラシや書類も必要ですし

管理するシステムも必要になります。

色々なコストが発生するのです。

国債だったら、ほぼコストはかからないのです。

同じ金利だったら、銀行は住宅ローンを提供せず、国債ばかり購入してしまうのです。

そうならないために

銀行は住宅ローン金利を設定するときに「国債金利+α」として金利を設定するのです。固定金利を設定するときに国債金利をベースにするため、固定金利と連動性が高いものとなっています。

- 国債金利が上昇すれば → 国債金利をベースに住宅ローンの固定金利を決めているので → 金利も上昇する

- 国債金利が下降すれば → 国債金利をベースに住宅ローンの固定金利を決めているので → 金利も下降する

国債金利の金利推移の調べ方

財務省:国債金利情報

http://www.mof.go.jp/jgbs/reference/interest_rate/

日本相互証券株式会社:長期金利推移グラフ

http://www.bb.jbts.co.jp/marketdata/marketdata01.html

Investing.com:日本国債

https://jp.investing.com/rates-bonds/japan-government-bonds

法則その4.短期プライムレートと住宅ローン金利が連動する

短期プライムレートとは

短期プライムレート「短プラ」は、銀行が企業に融資するときの1年未満の融資に対する最優遇金利のことを言います。

銀行の調達金利が同じだとして

- 法人への貸付で一番条件の良いもの → 短プラ

- 個人への貸付で一番条件の良いもの → 住宅ローン金利

ですから、似た金利推移になるのです。

短期プライムレートの金利推移の調べ方

日銀:長・短期プライムレート(主要行)

https://www.boj.or.jp/statistics/dl/loan/prime/index.htm/

法則その5.景気と住宅ローン金利が連動する

ここまで解説した「政策金利」「無担保コール翌日物」「国債金利」「短期プライムレート」・・・というベースの金利自体はどうやってきまっているんだろう?

と疑問に感じるかも知れません。

住宅ローン金利に一番大きな影響を与える「政策金利」は景気によって左右されるのです。

景気が不景気になると

政府としては、企業の投資活動を活発化して、設備投資を増やし、物価を上昇させて、給料を増やし、消費を伸ばすことで景気を回復しなければなりません。

そのために政策金利を引き下げて、企業がお金を借りやすくするのです。

景気が好景気になると

政府はバブルを防ぐために景気を抑制する動きを取ります。金融引き締めというものです。金利が高くなると企業の投資熱も冷めていくため、バブルのような事態を回避できるのです。

- 好景気 → 政策金利が上げる → 金利も上昇する

- 不景気 → 政策金利が下がる → 金利も低下する

景気を判断する指標には色々なものがあります。

日・四半期日銀短観-大企業製造業業況判断

景気動向を把握するために1万社の企業を対象に、3か月に1回、日銀が実施するアンケート調査。

日銀:日・四半期日銀短観-大企業製造業業況判断

http://www.boj.or.jp/statistics/tk/index.htm/

みんなの外為:日・四半期日銀短観-大企業製造業業況判断

http://fx.minkabu.jp/indicators/02007

Yahoo!ファイナンス:日・四半期日銀短観-大企業製造業業況判断

https://info.finance.yahoo.co.jp/fx/marketcalendar/detail/7041

全国消費者物価指数(CPI)

全国の世帯が購入する財やサービスの価格の平均的な変動を測定するもの。総務省統計局が毎月作成する

総務省統計局:全国消費者物価指数(CPI)

http://www.stat.go.jp/data/cpi/1.htm

みんなの外為:全国消費者物価指数(CPI)

http://fx.minkabu.jp/indicators/02017

Yahoo!ファイナンス:全国消費者物価指数(CPI)

https://info.finance.yahoo.co.jp/fx/marketcalendar/detail/7031

毎月勤労統計調査-現金給与総額

所得税、社会保険料、組合費、購買代金等を差し引く以前の総額のこと

厚生労働省:毎月勤労統計調査-現金給与総額

http://www.mhlw.go.jp/toukei/list/30-1.html

Yahoo!ファイナンス:毎月勤労統計調査-現金給与総額

https://info.finance.yahoo.co.jp/fx/marketcalendar/detail/7131

有効求人倍率

月間有効求人数を月間有効求職者数で除した倍率のこと

厚生労働省:有効求人倍率

http://www.mhlw.go.jp/toukei/list/114-1.html

Yahoo!ファイナンス:有効求人倍率

https://info.finance.yahoo.co.jp/fx/marketcalendar/detail/7121

景気一致指数(CI)

内閣府:景気動向指数

http://www.esri.cao.go.jp/jp/stat/di/di.html

Yahoo!ファイナンス:景気一致指数(CI)

https://info.finance.yahoo.co.jp/fx/marketcalendar/detail/7292

住宅ローン金利の推移情報

FPの住宅ローン比較:住宅ローン金利推移

https://xn--hekm0a443zu0m27woj0d.xyz/kinri/kinri_suii/

まとめ

住宅ローンの今後の金利を予想するためには

- 金利の構造を理解すること

- 過去の金利の状況(好景気の時の水準、不景気の時の水準)を知ること

が一番重要なことです。

その上で、

- 正確に金利動向を予想することは専門家でも難しい

ということを理解して

- 「なんとなく、景気は良くならなそうだから、金利も上昇しないで横ばいになる。」

- 「景気で循環するものだから、少しは上がりそうだけど、人口も減るし微増かな?」

ぐらいのアバウトな予想で構わないのです。

住宅ローン金利の仕組みを理解すれば、住宅ローン金利の予想も、住宅ローン選びも、わかりやすくなるはずです。