フラット35の落とし穴と注意点を徹底解説

- 詳細

- 親カテゴリ: 住宅ローンの達人が教える

- カテゴリ: 住宅ローン落とし穴

- 作者: 住宅ローン比較

- 参照数: 15274

フラット35の落とし穴と注意点を徹底解説

住宅ローンは非常にわかりにくい商品です。仕事がら日常的に金利や経済に精通している方であれば問題ありませんが、ほとんどの方は金利に疎く、住宅ローンを検討するタイミングで、はじめて検討する方も少なくありません。だからこそ、住宅ローンごとのデメリットや落とし穴を理解せずに人生で一番高い買い物をしてしまい、後から後悔するのです。今回は「フラット35」にフォーカスして、その落とし穴を徹底解説します。

住宅ローンは非常にわかりにくい商品です。仕事がら日常的に金利や経済に精通している方であれば問題ありませんが、ほとんどの方は金利に疎く、住宅ローンを検討するタイミングで、はじめて検討する方も少なくありません。だからこそ、住宅ローンごとのデメリットや落とし穴を理解せずに人生で一番高い買い物をしてしまい、後から後悔するのです。今回は「フラット35」にフォーカスして、その落とし穴を徹底解説します。

フラット35の特徴

「フラット35」は

独立行政法人である住宅金融支援機構が投資家の資金を集めて、住宅ローンで融資する「国の住宅ローン」という位置づけの商品です。

独立行政法人とは

国民生活及び社会経済の安定等の公共上の見地から確実に実施されることが必要な事務及び事業であって、国が自ら主体となって直接に実施する必要のないもののうち、民間の主体にゆだねた場合には必ずしも実施されないおそれがあるもの又は一の主体に独占して行わせることが必要であるものを効率的かつ効果的に行わせることを目的として、この法律及び個別法の定めるところにより設立される法人

つまり

国が直接運営する必要性まではないものの、完全に民間に任せてしまうと実施されない可能性がある事業を行う法人

ということです。

フラット35は

- 低金利

- 全期間固定金利

- 審査が甘い

- 保証料無料

を特徴とした住宅ローンですから

- 低所得者が変動金利を借りて、金利が上昇して返済できず、マイホームを手放さなければならなくなるという状態を回避できる

- 低所得者でも借りられる

住宅ローンなのです。

たしかに民間銀行に任せてしまったら、景気が良くなれば逆ザヤ(住宅ローンの貸出金利よりも調達金利が高くなってしまう状態)になってしまうリスクがあるので、全期間固定金利を低金利に設定することはなかなか厳しいので、独立行政法人としてフラット35を提供していることは理にかなっていると言えるでしょう。

フラット35の落とし穴「フラット35の低金利も団信をつければほとんど変わらない!?」

低金利で知られるフラット35ですが・・・その引き換えに「団信」が有料になってしまいます。

実はあまり知られていない事実ですが・・・

団信をつけるとすると、民間銀行の住宅ローンと返済負担は同じぐらいになってしまうのです。

2017年7月時点

ARUHIフラット35

21年~35年:年1.090%

保証料:無料

事務手数料:借入額の2.0%(税別)

団信:任意

みずほ銀行「みずほネットローン」

31~35年:年1.18%

保証料:金利+0.2%

事務手数料:32,400円

団信:無料付帯

3000万円の借入をした場合

ARUHIフラット35

返済額合計:36,098,580円

事務手数料:648,000円

抵当権設定費用:150,000円

収入印紙税:20,000円

総返済額(諸費用込):36,916,580円

団信特約料:2,040,000円

団信ありの総返済額(諸費用込):38,956,580円

みずほ銀行「みずほネットローン」

返済額合計:37,842,840円

事務手数料:32,400円

抵当権設定費用:150,000円

収入印紙税::20,000円

総返済額(諸費用込):38,045,240円

団信ありで比較してしまうと911,340円もみずほ銀行「みずほネットローン」の返済総額が安いことになるのです。

全期間固定金利ならフラット35がおすすめ

というのは

団信なしの場合は

フラット35:36,916,580円 < みずほネットローン:38,045,240円 → フラット35の方が安い

ため、間違っていないのですが

団信を有料で付けるとなると

フラット35:38,956,580円 > みずほネットローン:38,045,240円 → みずほネットローンの方が安い

と逆転してしまうのです。

フラット35は団信をつけない分、金利を低金利に設定している住宅ローン

ということなのです。

フラット35を選択するときは「団信なし」で考えるべきなのです。「団信」をつけたいのであれば、他の住宅ローン金利と丁寧に比較しないと、フラット35の方が割高になる可能性もあるのです。

フラット35の落とし穴「フラット35の非対応の物件も多い!?」

フラット35は審査に特徴があります。

- 国の住宅ローンなので、フラット35を利用するためには「購入する住宅がフラット35の技術基準に合致しているかどうか?」が重要視されるのです。

- 民間銀行の住宅ローンの場合、審査で重視されるのは「返済能力がきちんとあるのかどうか?」ですから、全く審査の目的がことなるのです。

フラット35の技術基準/新築の場合

| 要件 | 一戸建て住宅等 | マンション |

|---|---|---|

| 接道 | 原則として一般の道に2m以上接すること | - |

| 住宅の規模(※2) | 70㎡以上 | 30㎡以上 |

| 住宅の規格 | 原則として2以上の居住室(家具等で仕切れる場合でも可)ならびに炊事室、便所及び浴室の設置 | |

| 併用住宅の床面積 | 併用住宅の住宅部分の床面積は全体の2分の1以上 | |

| 戸建型式等 | 木造の住宅は一戸建てまたは連続建てに限る | |

| 断熱構造 | 住宅の外壁、天井または屋根、床下などに所定の厚さ以上の断熱材を施工(断熱等性能等級2レベル以上) | |

| 住宅の構造 | 耐火構造、準耐火構造または耐久性基準に適合 | |

| 配管設備の点検 | 点検口等の設置 | 共用配管を構造耐力上、主要な壁の内部に設置しないこと |

| 区画 | 住宅相互間等を1時間準耐火構造等の界床・界壁で区画 | |

| 床の遮音構造 | - | 界床を厚さ15cm以上(RC造の場合) |

| 維持管理基準/管理規約 | - | 管理規約が定められていること |

| 維持管理基準/長期修繕計画 | - | 計画期間20年以上 |

例えば

ハウスメーカーが計画的に販売する「建売住宅」などの場合は、はじめからフラット35の技術基準に即して作ることで、販売しやすく設計されるのですが・・・

小さい土地に作った狭小住宅などは、延べ床面積自体がフラット35の技術基準に当てはまらないので、どんなに設計を工夫したとしても、フラット35の技術基準に合致しないことも多いのです。

中古住宅には中古住宅の基準があります。

フラット35の技術基準/中古の場合

| 要件 | 一戸建て住宅等 | マンション |

|---|---|---|

| 接道 | 原則として一般の道に2m以上接すること | |

| 住宅の規模(※2) | 70㎡以上 | 30㎡以上 |

| 住宅の規格 | 原則として2以上の居住室(家具等で仕切れる場合でも可)ならびに炊事室、便所及び浴室の設置 | |

| 併用住宅の床面積 | 併用住宅の住宅部分の床面積は全体の2分の1以上 | |

| 戸建型式等 | 木造の住宅は一戸建てまたは連続建てに限る | |

| 住宅の構造 | 耐火構造、準耐火構造または耐久性基準に適合 | |

| 住宅の耐震性 | 建築確認日が昭和56年6月1日以後であること | |

| (建築確認日が昭和56年5月31日以前の場合は、耐震評価基準などに適合) | ||

| 劣化状況 | 土台、床組等に腐朽や蟻害がないこと等 | 外壁、柱等に鉄筋の露出がないこと等 |

| 維持管理基準/管理規約 | - | 管理規約が定められていること |

| 維持管理基準/長期修繕計画 | - | 計画期間20年以上 |

中古住宅も、広さの問題がありますが、今度は「耐震基準」という問題が出てきます。耐震基準に合致していないとフラット35は借りられないのです。

金利優遇の「フラット35S」の場合は、さらに技術基準が厳しくなります。

例えば

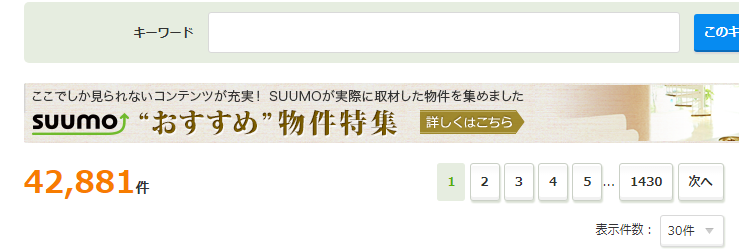

SUUMO

「新築戸建て」条件なしの検索結果

42,881件

「新築戸建て」「フラット35S」の検索結果

5,594件

と「新築戸建て」に絞っても、13%程度の物件しか「フラット35S」には対応していないのです。

「利用したくても、物件によっては利用できない。」これもフラット35の大きな落とし穴なのです。

フラット35の落とし穴「銀行も、不動産会社も、フラット35の申込みをすすめてこない!」

銀行にとってみると

- 自社の住宅ローン → 利息収入あり・美味しい案件

- フラット35 → 住宅金融公庫の商品の代理販売、紹介手数料の収入のみ・美味しくない案件

です。

窓口に相談に行くと・・・

はじめは絶対に自社の住宅ローン商品をすすめられます。利益が大きいからです。

審査に落ちて、はじめて審査の甘いフラット35をすすめられるのです。

これは不動産会社も同じです。

不動産会社は銀行から紹介料をもらっています。

- 銀行独自の住宅ローンを紹介すれば、紹介手数料がもらえますが

- フラット35を紹介しても、銀行の利益が少ないので紹介手数料がもらえない

ことが多いのです。

ここでフラット35をあきらめてしまう人も少なくないのです。

フラット35の落とし穴の回避法

回避法その1.団信は付けない

フラット35は団信をつけたら、お得じゃなくなってしまいます。

フラット35を選ぶのであれば、団信をつけないことをおすすめします。

世帯主に万が一のことがあったときに残された遺族の住宅ローンが残るとかわいそうと思う方も多いと思いますが、その場合は、生命保険などを手厚くする方が安上がりです。

どうしても、団信をつけたい場合は、フラット35にこだわらず、民間銀行の住宅ローンと比較して、一番返済総額が少ない住宅ローンを選びましょう。

回避法その2.団信をつけるならフラット35Sを選ぶ

フラット35Sなら、団信をつけても、民間銀行の住宅ローンよりも低金利、総返済額も安くなります。

どうしても、フラット35に団信をつけたい場合には「フラット35S」の利用を前提とし、「フラット35S」に対応している物件を選びましょう。

ただし、「フラット35S」対応物件は、それだけコストを掛けているのですから、販売価格も割高になっている可能性があります。それも踏まえて、検討すべきです。

回避法その3.はじめからフラット35適用物件を前提に物件探しをする

物件の売主・不動産会社は

- 販売物件がフラット35に適用しているのか?

- フラット35Sに適用しているのか?

- どちらも利用できないのか?

事前にわかっています。

どうしても、フラット35、フラット35Sを希望する場合は、利用できる物件に絞り込んだうえで物件探しをする必要があります。

回避法その4.銀行や不動産会社の話は営業トークであることを織り込み済みにする

銀行の営業マンも

不動産会社の営業マンも

お客様をだましたいわけではありません。

しかし、利益率の高い住宅ローンを案内した方が、自分の成績になる、インセンティブ(歩合)が高くなる、のも一つの事実です。

信用しすぎず、営業トークであることを理解したうえで話を聞いて、最後は自分の意思を貫きましょう。

まとめ

フラット35の落とし穴は

- 団信をつけると金利は低金利ではなくなる

- 技術基準に合致しない物件も多い = フラット35は利用できない

- 銀行や不動産会社の営業マンはフラット35をすすめたがらない

の3つです

しかし、これを回避さえしていれば

フラット35は

- 低金利

- 全期間固定金利

- 審査が通りやすい

- 保証料無料

とメリットの多い住宅ローンであることに違いはありません。上手に落とし穴を回避しながら、フラット35を検討しましょう。