住信SBIネット銀行住宅ローンの落とし穴と注意点を徹底解説

- 詳細

- 親カテゴリ: 住宅ローンの達人が教える

- カテゴリ: 住宅ローン落とし穴

- 作者: 住宅ローン比較

- 参照数: 25756

住信SBIネット銀行住宅ローンの落とし穴と注意点を徹底解説

住宅ローンは非常にわかりにくい商品です。仕事がら日常的に金利や経済に精通している方であれば問題ありませんが、ほとんどの方は金利に疎く、住宅ローンを検討するタイミングで、はじめて検討する方も少なくありません。だからこそ、住宅ローンごとのデメリットや落とし穴を理解せずに人生で一番高い買い物をしてしまい、後から後悔するのです。今回は「住信SBIネット銀行の住宅ローン」にフォーカスして、その落とし穴を徹底解説します。

住宅ローンは非常にわかりにくい商品です。仕事がら日常的に金利や経済に精通している方であれば問題ありませんが、ほとんどの方は金利に疎く、住宅ローンを検討するタイミングで、はじめて検討する方も少なくありません。だからこそ、住宅ローンごとのデメリットや落とし穴を理解せずに人生で一番高い買い物をしてしまい、後から後悔するのです。今回は「住信SBIネット銀行の住宅ローン」にフォーカスして、その落とし穴を徹底解説します。

住信SBIネット銀行住宅ローンの落とし穴「当初固定金利の当初終了後金利」

住信SBIネット銀行住宅ローンの最大の落とし穴は「当初固定金利の当初終了後金利」です。

まずは2017年3月の住信SBIネット銀行の住宅ローン金利を見てください。

通期引下げプラン

- 変動金利(自己資金20%未満) : 0.568%(当初期間引下幅-2.207%)

- 変動金利(自己資金20%以上) : 0.497%(当初期間引下幅-2.278%)

- 変動金利(借り換え) : 0.447%(当初期間引下幅-2.328%)

当初引下げプラン

- 当初2年固定金利 : 0.350%(当初期間引下幅-2.08%)

- 当初3年固定金利 : 0.450%(当初期間引下幅-1.98%)

- 当初5年固定金利 : 0.470%(当初期間引下幅-2.01%)

- 当初10年固定金利 : 0.560%(当初期間引下幅-1.70%)

さて、あなたはどの住宅ローンの金利プランがお得と感じますか?

これだけの情報だと、ほとんどの方は

当初10年固定金利 : 0.560%

を選ぶのではないでしょうか?

なぜなら

- 変動金利(自己資金20%未満)よりも低金利

- 10年間は固定金利で安心

と多くの方は思うからです。

しかし、実情は異なります。

なぜなら、前述した金利は

- 変動金利 = 「通期引下げプラン」 借入から完済まで同じ「基準金利からの引下幅」

- 当初10年固定金利 = 「当初引下げプラン」 当初期間終了後に「基準金利からの引下幅」が小さくなる

ものだからです。

「当初引下げプラン」の当初期間終了後に変動金利にした場合の「基準金利からの引下幅」は

- 当初2年~5年:基準金利から-1.80%

- 当初7年~:基準金利から-0.70%

です。

変動金利「全期間引下げプラン」

全期間:2.775% - 2.207% = 0.568%

当初10年固定金利「当初期間引下げプラン」

※基準金利が現在と10年後が同じ設定。かつ当初10年目以降は変動金利を選択する

当初10年間 : 2.260% - 1.700% = 0.560%

10年目以降 : 2.775% - 0.700% = 2.075%

となります。

当初10年固定金利「当初期間引下げプラン」の場合

たしかにはじめの10年間は0.560%という低金利かつ固定金利でお得なのですが、残りの完済までの期間は変動金利なのに2.075%という高金利ということになります。

もし、この落とし穴を理解せずに35年間返済をしたとしたら

残りの25年間は変動金利で2.075%という高金利で返済を続けることになってしまいます。

一度借りてしまったら、住宅ローンの金利なんて常にチェックするものではありませんから「なかなあ元本減らないなぁ」ぐらいの感想で、大きな損をしてしまっていることに気づかないかもしれないのです。

これが住信SBIネット銀行住宅ローンの落とし穴です。

住信SBIネット銀行住宅ローンの落とし穴の回避法

回避法その1.10年後に他の銀行に借り換える

「当初引下げプラン」の当初10年固定金利の場合、10年を経過した後に借り入れ条件が悪くなります。

だとすれば、そのタイミングで他の銀行に借り換えれば、はじめの10年間の「変動金利並の低金利」「固定金利で金利上昇がない安心」というメリットだけを享受することができます。

これなら「当初引下げプラン」の当初10年固定金利でも、落とし穴の寸前で交わすことができるのです。

回避法その2.「当初引下げプラン」は選ばない

「当初期間引下げプラン」は当初7年以上はかなり当初終了後の金利が上昇する仕組みです。上昇幅は少ないとはいえ、当初2年、3年、5年も同じ仕組みになるのです。

ネット銀行は総じて同じ仕組みですが、お得なのは変動金利であり、「当初引下げプラン」の当初固定金利はお得ではないのです。

回避法その3.「全期間引下げプラン」の当初10年固定金利を選ぶ

住信SBIネット銀行の住宅ローンにも、「通期引下げプラン」の当初10年固定金利があります。

はじめから「通期引下げプラン」の当初10年固定金利を選んでおけば借入から完済まで基準金利からの引き下げ幅は一定となります。

ただし、2017年3月の金利を見てみると

- 通期引下げプラン:当初10年固定金利 0.960%

- 当初引下げプラン:当初10年固定金利 0.560%

ですから、1.0%以上も金利が高く設定されているため、注意が必要です。

住信SBIネット銀行住宅ローンの落とし穴「無料の全疾病保障の適用条件」

もう一つの大きな落とし穴が「全疾病保障」です。

住信SBIネット銀行が人気がある最大の理由は「無料で全疾病保障が付帯されている」ことになります。

他の銀行の場合「疾病保障」は有料であり、住宅ローン金利に+0.3%をすることで付帯することが可能になります。

金利+0.3%というのは全期間でみると200万~300万円程度のコスト負担になるため、非常に大きな負担になります。これが無料であることが住信SBIネット銀行の最大の特徴とも言えるのです。

しかし、ここに落とし穴があります。

他の銀行の有料の疾病保障と住信SBIネット銀行の無料の疾病保障は住宅ローン残高が0円になる適用条件が異なるのです。

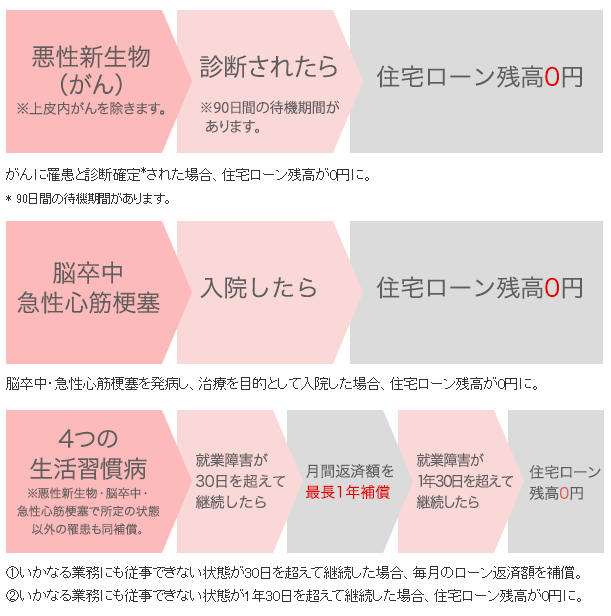

メガバンクなどが提供している3大疾病保障の場合

例:7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉

費用:住宅ローン金利+0.3%

保障の適用条件:

- 悪性新生物(がん) → 診断されたら住宅ローン残高0円

- 脳卒中・急性心筋梗塞 → 入院したら住宅ローン残高0円

- 高血圧性疾患、糖尿病、慢性腎不全、肝硬変 → 就業不能状態30日超で1年間月額返済額補償、1年30日経過で住宅ローン残高0円

住信SBIネット銀行の全疾病保障の場合

費用:無料付帯

保障の適用条件:

- 3つの特定疾病(がん(悪性新生物)、急性心筋梗塞、脳卒中)

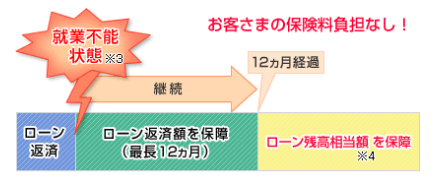

- → 就業不能状態でローンの約定返済日が到来した場合、1年間月額返済額補償、1年経過で住宅ローン残高0円

- 5つの重度慢性疾患(高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎)

- → 就業不能状態でローンの約定返済日が到来した場合、1年間月額返済額補償、1年経過で住宅ローン残高0円

「1年間毎月の住宅ローン返済額を補償してくれて、その後住宅ローン残高0円なら、そんなに変わらないじゃん。」

と思う方も多いと思いますが

注意しなければならないのは

がん(悪性新生物)と診断されたとき

です。

- 有料の疾病保障の場合 → がん(悪性新生物)診断 → 住宅ローン残高0円

ですが

- 住信SBIネット銀行の疾病保障の場合 → がん(悪性新生物)診断 → 就業不能状態でローンの約定返済日が到来した場合、1年間月額返済額補償、1年経過で住宅ローン残高0円

就業不能状態 = 被保険者本人の経験・能力に応じたいかなる業務にもまったく従事できない状態

ですから、急性心筋梗塞、脳卒中ならともかく、がん(悪性新生物)の場合は働けることの方が多いのです。

住信SBIネット銀行の全疾病保障では

がん(悪性新生物)と診断されても、被保険者本人の経験・能力に応じたいかなる業務にもまったく従事できない状態にならない限りは、住宅ローン残高は0円にならない。

ということになります。

- 男性が「がん」になる確率は61.8%

- 女性が「がん」になる確率は46.0%

ですから、「がん」に対する保障の適用条件の違いは大きな落とし穴になってしまうのです。

これには回避法はなく、それでも「無料でお得」ということには間違えありませんので、保障の違いを理解しておくということが重要になります。

まとめ

住信SBIネット銀行の住宅ローンの落とし穴は

- 「当初引下げプラン」の当初固定金利の当初固定期間終了後の金利の引き上げ幅が大きいこと

- 全疾病保障は就業不能状態にならないと住宅ローン残高は0円にならないこと

です。

しかし、これを回避さえしていれば

住信SBIネット銀行の住宅ローンには

- 変動金利が低金利

- 疾病保障が無料

とメリットも多いので、おすすめできる住宅ローンであることには違いはありません。