モーゲージバンクが販売するフラット35と銀行が販売するフラット35はどっちがいいの?徹底比較

- 詳細

- 親カテゴリ: 住宅ローンの達人が教える

- カテゴリ: 徹底比較!どっちがお得

- 作者: 住宅ローン比較

- 参照数: 3470

モーゲージバンクが販売するフラット35と銀行が販売するフラット35はどっちがいいの?徹底検証

「フラット35」は住宅金融支援機構が提供している住宅ローン商品ですが、住宅金融支援機構自身は、自ら販売せず、取扱金融機関、全国約300社が販売する仕組みとなっています。この取扱金融機関というのは、行ってみれば販売代理店ということになりますが、銀行以外にも、モーゲージバンク(ノンバンク)が取扱金融機関として「フラット35」を販売しているのです。

「フラット35」は住宅金融支援機構が提供している住宅ローン商品ですが、住宅金融支援機構自身は、自ら販売せず、取扱金融機関、全国約300社が販売する仕組みとなっています。この取扱金融機関というのは、行ってみれば販売代理店ということになりますが、銀行以外にも、モーゲージバンク(ノンバンク)が取扱金融機関として「フラット35」を販売しているのです。

では、モーゲージバンクが販売するフラット35と銀行が販売するフラット35はどっちがいいのでしょうか?徹底検証してみます。

そもそも、モーゲージバンクとは?

モーゲージバンクとは

預金機能などの銀行機能を有しないで、住宅ローンの販売に特化した金融機関のこと

を言います。

銀行の場合

個人からの預金、日銀からの借入などで資金を調達します。

その資金を住宅ローンとして融資をして、利ザヤを収益とします。

住宅ローン金利:0.5%~1.0%

預金金利:0.001%

ですから、その利ザヤが銀行の収益になるのです。

モーゲージバンクの場合

銀行のような預金機能はありません。

銀行ではないので日銀も貸してくれません。

資金調達がままならないため、自社の住宅ローン商品を作るのは非常に困難なのです。

しかし、2003年に住宅金融支援機構が設立され、証券化された住宅ローン商品として「フラット35」が誕生しました。

証券化というのは、個人投資家などから資金を調達して、住宅ローンとして融資をする仕組みです。

住宅金融支援機構は、前述した通りで自社では「フラット35」を販売しません。

販売代理店(取扱金融機関)を募って、代理店に販売してもらい、対価として販売手数料を渡すのです。

販売代理店として「フラット35」を売るだけなら、資金調達の機能が必要ありませんから、2004年~2005年にかけて、モーゲージバンクという住宅ローン専門会社が多く誕生したのです。

そのため、モーゲージバンクの販売商品は、ほぼ「フラット35」のみになっています。

フラット35の販売シェアで見ても、モーゲージバンクの販売シェアが8割を超えているというデータもあるぐらいです。一部、他社の住宅ローン商品を販売するモーゲージバンクもありますが、競合してしまうため、「フラット35」のように積極的に販売しているわけではありません。

モーゲージバンクというのは、「フラット35」を販売している住宅ローン専門会社

という認識で良いのです。

代表的なモーゲージバンク

※金利やその他の情報は2017年11月時点のものです。最近の金利情報などは、各金融機関のウェブサイトで確認してください。

ARUHI(アルヒ)

ARUHI(アルヒ)の概要

ARUHI(アルヒ)は、元々は、SBIモーゲージという社名で、SBIホールディングス傘下のSBIグループのモーゲージバンクでしたが、2014年にカーライル・グループのCSMホールディングスに筆頭株主が後退し、社名をアルヒ株式会社に変更しました。

ARUHI(アルヒ)のフラット35金利

【フラット35】 借入期間:21年以上35年以下(団信加入)

9割以下:年1.370%

9割超:年1.810%

ARUHI(アルヒ)の手数料

借入額の2.0%(税別)

ARUHI(アルヒ)の他のモーゲージバンクにない特徴

事前審査:最短即日、本審査:最短3営業日という融資スピード

ARUHIの店舗で相談が可能

優良住宅ローン

優良住宅ローンの概要

株式会社優良住宅ローンは、2005年に設立された独立系のモーゲージバンクです。本社は東京都新宿区にあり、全国13都市に展開しています。

優良住宅ローンのフラット35金利

【フラット35】 借入期間:21年以上35年以下(団信加入)

9割以下:年1.370%

9割超:年1.810%

優良住宅ローンの手数料

(性能表示物件の場合) 借入額の0.5%

(非性能表示物件の場合)借入額の0.8%

優良住宅ローンの他のモーゲージバンクにない特徴

手数料がかなり安い

日本モーゲージサービス

日本モーゲージサービスの概要

日本モーゲージサービス株式会社は、2005年に設立された独立系のモーゲージバンクです。

日本モーゲージサービスのフラット35金利

【フラット35】 借入期間:21年以上35年以下(団信加入)

9割以下:年1.370%

9割超:年1.810%

日本モーゲージサービスの手数料

借入額の1.945%(税別)

日本モーゲージサービスの他のモーゲージバンクにない特徴

資金計画シミュレーションなど書類関係をWEBからダウンロードできる

モーゲージバンクが販売するフラット35と銀行が販売するフラット35を比較

※金利やその他の情報は2017年11月時点のものです。最近の金利情報などは、各金融機関のウェブサイトで確認してください。

今回は

モーゲージバンクの代表として

- ARUHI

- 優良住宅ローン

- 日本モーゲージサービス

銀行の代表として

- みずほ銀行

- 楽天銀行

- 住信SBIネット銀行

を対象に調査しました。

金利を比較

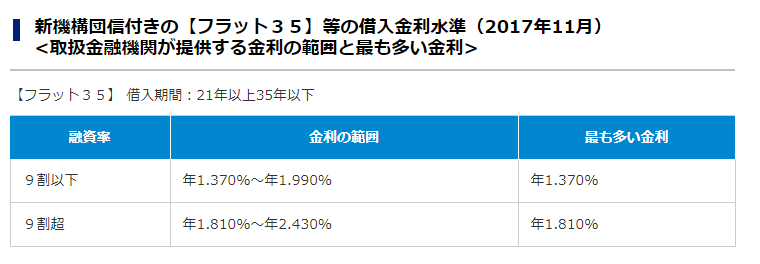

フラット35の金利決定の仕組み

住宅金融支援機構がフラット35の金利を「幅」をもって決定します。

【フラット35】 借入期間:21年以上35年以下(団信加入)

9割以下:年1.370%~年1.990%

9割超:年1.810%~年2.430%

としているので、取扱金融機関は、この金利の範囲内で自分の好きな金利を設定することができます。

現実的には、ほとんどの取扱金融機関が「下限金利」を採用しています。

モーゲージバンクのフラット35金利

【フラット35】 借入期間:21年以上35年以下(団信加入)/9割以下

- ARUHI:年1.370%

- 優良住宅ローン:年1.370%

- 日本モーゲージサービス:年1.370%

銀行のフラット35金利

【フラット35】 借入期間:21年以上35年以下(団信加入)/9割以下

- みずほ銀行:年1.370%

- 楽天銀行:年1.370%

- 住信SBIネット銀行:年1.370%

比較結果

同じです。

大手であればあるほど、フラット35の金利を下限以外に設定してしまえば、競合他社に顧客を奪われてしまうため、下限金利で設定するのです。結果として、フラット35の金利というのは、どこから入っても同じ金利になっています。

事務手数料を比較

モーゲージバンクの事務手数料

- ARUHI:お借入額の2.0%(税別)

- 優良住宅ローン:お借入額の0.8%(税別)※非性能表示物件の場合

- 日本モーゲージサービス:お借入額の1.945%(税別)

銀行の事務手数料

- みずほ銀行:お借入額の1.836%(税別)

- 楽天銀行:お借入額の1.0%(税別)※楽天銀行の口座を返済口座にした場合

- 住信SBIネット銀行:お借入額の2.0%(税別)

比較結果

基本的には「お借入額の2.0%(税別)」というのが相場です。

しかし、モーゲージバンクや銀行によっては「0.8%」「1.0%」と格安の事務手数料設定をしているところもあります。

金利が同じなのですから、事務手数料が安い金融機関ほど「フラット35を選ぶならお得」ということになります。

がおすすめということです。

店舗での相談で比較

モーゲージバンクの店舗

- ARUHI:84店舗

- 優良住宅ローン:本社、13支社

- 日本モーゲージサービス:本社、3支社

銀行の事務手数料

- みずほ銀行:420店舗

- 楽天銀行:店舗なし

- 住信SBIネット銀行:店舗なし

比較結果

ARUHI、みずほ銀行が断トツで店舗数を抱えており、来店相談が可能になります。

パッケージローンの有無で比較

パッケージローンとは

フラット35は、自己資金が1割未満と1割以上で、大きく適用金利に差が出てしまうため、自己資金分の1割を金融機関が融資をして、自己資金1割以上の条件でフラット35を利用できるプランのこと

を言います。

自己資金によって

【フラット35】 借入期間:21年以上35年以下

融資率90%以上(自己資金10%以上):年1.370%

融資率90%未満(自己資金10%未満):年1.810%

と、金利が0.44%も変わってくるのです。

3000万円の借入だとしても、

融資率90%以上(自己資金10%以上):年1.370%

総返済額:37,781,718円

融資率90%未満(自己資金10%未満):年1.810%

総返済額:40,520,835円

ですから、2,739,117円も、返済額が増えてしまうのです。

そこで、モーゲージバンクや銀行は、1割分を金融機関が別のローンとして融資をして、融資率90%以上(自己資金10%以上)のプランで「フラット35」を利用できるパッケージローンを提供しているのです。

モーゲージバンクのパッケージローン金利

- ARUHI:ARUHIフラットα 金利 年2.895%

- 優良住宅ローン:プラスワン 金利 年2.725%

- 日本モーゲージサービス:なし

銀行のパッケージローン金利

- みずほ銀行:なし

- 楽天銀行:固定と変動 金利 年1.587%

- 住信SBIネット銀行:ミスターパッケージローン 金利 年1.400%

比較結果

パッケージローンは、モーゲージバンクにも、銀行にもありますが、モーゲージバンクは資金調達機能が弱い分、銀行のパッケージローンと比較すると金利が割高になっています。自己資金が1割以下でフラット35を検討しているのであれば、銀行のパッケージローンを利用したフラット35の方が金利負担が小さくなります。

その他の特徴的なサービス

ARUHI

審査スピードが早い

事前審査:最短当日

本審査:最短3営業日

住信SBIネット銀行

全疾病保障がお借入金額の0.5%の事務手数料上乗せで入れる

モーゲージバンクが販売するフラット35を利用するデメリット

選択肢が「フラット35」しかない

モーゲージバンクは、基本的に「フラット35」が販売商品の9割以上を占めます。すでに「フラット35」を利用することを決めている方であれば問題ありませんが、そうでない場合には選択肢が狭まってしまいます。

銀行が販売するフラット35を利用するデメリット

自行の住宅ローン商品を優先的に勧めてくる

銀行にとっては、自行の住宅ローンの方が収益性が高いため販売の優先順位が高く、フラット35は自行の住宅ローン審査に落ちた方に勧める程度の優先順位となっています。ウェブサイトの情報量を見てもあきらかですが、とくにメガバンクや地方銀行はフラット35を積極的に販売しているわけではないのです。

都市銀行、地方銀行の銀行の担当者は「審査が落ちたらフラット35を勧める」という方も多いようです。

ただし、対面でないため販売コストが抑えられるネット銀行の場合は、自行の住宅ローン商品とフラット35を別のウェブサイトにすることで、販売方法を切り分けています。無理に自行の住宅ローン商品を勧めてくることはありません。

結論

モーゲージバンクが販売するフラット35と銀行が販売するフラット35はどっちがいいの?

すでに「フラット35」を選ぶことを決めている方

少しでも事務手数料が安い「フラット35」を探している方

→ ネット銀行のフラット35、モーゲージバンクのフラット35がおすすめです。

対面で「フラット35」の相談をしたい方

→ モーゲージバンクのフラット35がおすすめです。

「フラット35」を自己資金1割未満で探したい方

→ パッケージローンの金利は銀行の方が低金利なので、銀行のフラット35がおすすめです。

まだ、フラット35にするのか?決めかねている方

→ 銀行のフラット35がおすすめです。

そのほか

審査をすぐにすすめたい方

→ ARUHIがおすすめです。

全疾病保障を格安で付帯させたい方

→ 住信SBIネット銀行がおすすめです。

少しでも安い事務手数料のフラット35を探している方

「フラット35」を探している状況や、考え方によって、おすすめの「フラット35」の選び方は違うのですが、モーゲージバンク、都市銀行・地方銀行、ネット銀行によって、メリットデメリットが異なるので、その特徴に合わせてフラット35を選ぶことをおすすめします。

今回は、「モーゲージバンク VS 銀行」という形で比較しましたが、現状は「モーゲージバンク VS 都市銀行 VS ネット銀行」という3つの戦いになっているのです。

とくにネット銀行は、店舗を持つモーゲージバンクや都市銀行、地方銀行とは異なり、集客コストの安いインターネットを駆使してフラット35を販売することができます。抵コストで販売できる分、収益性が高くなり、事務手数料を安くしたり、独自の付加価値サービスを提供できたりするのです。「フラット35」を選ぶときには、ネット銀行も重要な選択肢であることを理解したうえで、比較検討の選択肢に入れましょう。