住宅ローンの金利予測の方法

- 詳細

- カテゴリ: 住宅ローン金利比較

- 作者: 住宅ローン比較

- 参照数: 19065

住宅ローンの金利予測の方法

住宅ローンの金利を予測する方法はあるのでしょうか?ここでは住宅ローンの金利はどうなるのか?について考える方法を解説します。

住宅ローンの金利予測の重要性

店頭金利と基準金利はほぼ同じ意味で利用されます。みずほ銀行、三菱UFJ銀行、三井住友銀行などのメガバンクの場合は「店頭金利」と表現することが多いのですが、店頭のない、営業店舗のないネット銀行の場合は、基準金利と表現することが多いものです。

住宅ローンを比較検討する際にまず決めなければならないのは「どの金利タイプにするのか?」です。

変動金利であれば、金利水準が低い反面、金利が上昇した場合に返済額が増加してしまうリスクがあり、全期間固定金利であれば、金利上昇リスクはない反面、はじめの金利設定が高くなってしまいます。

下記の記事で解説していますが

固定金利は金利が何%上昇するとお得になる?騙されない金利比較

全期間固定金利の方が変動金利よりもお得になる分岐点というのは

借入額3000万円 返済期間30年 変動金利:0.98% 固定金利:2.03%

の場合

- 6年目に金利が2.0%上昇すると固定金利の方がお得になる。

- 11年目に金利が3.0%上昇すると固定金利の方がお得になる。

- 16年目に金利が5.5%上昇すると固定金利の方がお得になる。

という結果になりました。もちろん、金利の上昇は一気に上昇したりはしませんが、簡略化して試算した場合には金利が○%上昇すると固定金利の方が有利という結果が出てくるのです。

「しかし、じゃあどうやって金利が上昇するのか?を予測すれば良いのか。」

に関しては、どのサイトでも解説していないのが現状です。これでは、決めようがないと思ってしまうのも仕方がないことなのです。

住宅ローンの金利は景気に左右される

住宅ローンの金利というのは、景気に連動します。

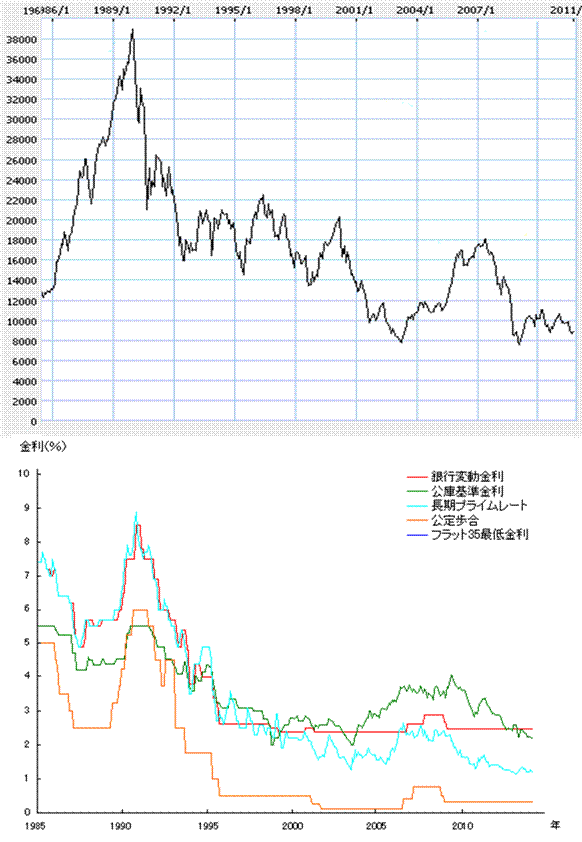

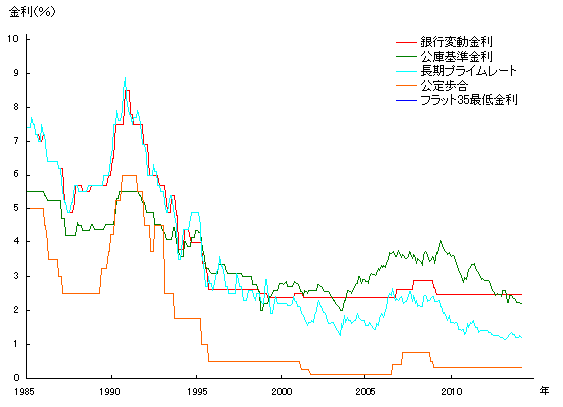

下記の図を見てください。景気を一番簡単に表している日経平均株価と住宅ローン金利に連動する「公定歩合(政策金利):変動金利に連動」と「長期プライムレート:固定金利に連動」のグラフです。1985年のバブルがはじまったころからの金利推移を表示しています。

これで、見事に日経平均株価が金利と連動していることがわかると思います。現在のアベノミクスが経済の活性化を躍起になって行っていることからもわかるとおりに、景気というのは企業による経済の状態のことと言い換えても良いぐらいなのです。そのため、日経平均株価は住宅ローン金利と連動してくるのです。

「景気を正確に予測することなんてできるの?」

できません。経済の専門家ですら、景気動向をピタリと当てることなどできないのです。仮に日経平均株価の将来の動向がわかるのであれば、株式投資をして大儲けできてしまいます。

あくまでも、編集部の考え方としてお話ししますが

1985年~1990年のバブル期にかけては、日経平均も約4万円の水準まで高まり、メガバンクの基準金利が8.0%という時代もあったのです。

しかし、この図をみていただきたいのですが

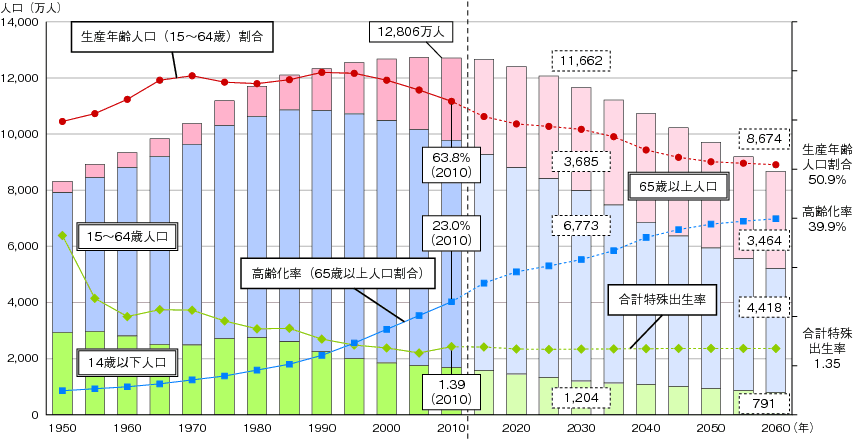

これは日本の人口推移のグラフです。生産年齢人口と呼ばれる15歳~64歳の人口が一番多かったのが、何を隠そう1985年のバブル期のころだったのです。つまり、近い将来バブルがもう一度来るのか?と言われるとこの生産人口が伸びている状況にならない限り難しいというのが一般的な見方と言えます。

もちろん、小幅での景気の浮き沈みはあると思いますが超高齢化社会が進み、2050年にはバブル期には8割が生産年齢人口だったものが、5割ほどに下がっていくと予測されているのです。これでは、生産人口が増えながら景気が向上する高度経済成長のような景気というのはほとんど望めないと考える方が正しいと言っていいでしょう。

実際に1995年~2014年の約20年間の間は、公定歩合も、銀行の変動金利の基準金利も、ほぼ一定の水準で推移しているのです。

結論としては、景気の小幅な上昇は見込めても、バブル時代のような景気の向上は今の人口推移から考えると現実的ではなく、であれば変動金利や当初固定金利の方が総返済額がお得になる可能性が高い。

と考えられるのです。これを覆す状況というのは、産業革命やIT革命のような革命的な改革が起こるか、出生率が急上昇するような状態が起こるか、ぐらいしか想定できません。

まとめ

住宅ローン金利の予測は投資家でも難しいものと認識したうえで、下記の情報を吟味しながら自分で予測する必要があります。

- 住宅ローン金利は日経平均と連動する

- バブル期には、金利は8.0%ほどまでも上昇していた

- 過去20年間は住宅ローン金利は低水準でほぼ横ばい

- 15歳から60歳の人口が減り続けている日本ではバブル期のような成長は期待できない

上記の情報に加えて、あなたの価値観を基軸に住宅ローンの金利が上がるのか?下がるのか?横ばいか?を判断して、金利タイプを選択しましょう。

どうしてもわからない。という方はミックスローンを利用して、借入額の半分を変動金利、半分を固定金利というようにリスクを最小にする住宅ローン選びがおすすめです。