40代シングル新築マンション

- 詳細

- カテゴリ: 住宅ローンをタイプ別比較

- 作者: 住宅ローン比較

- 参照数: 17478

40代のシングル女性が新築マンションを購入する場合

都心に住む40代のシングル女性です。転勤の予定もなく、貯蓄も順調に増えてきたので、家賃並みの返済額で買えるマンションを検討中。将来に備えた返済プランが大切です。

頭金2割以上で金利が優遇される住宅ローンの利用も

シングルの場合、結婚や親との同居など、今後生活スタイルが変化することもあります。今は、この先の大きな出鼻貝は予定していなくても、生活の変化に対応できるように、手元に生活費の半年分程度のお金を手元に残しておくといいでしょう。その上で諸費用などを考慮して、頭金とローン借入額を算出しています。このケースの場合は、頭金が700万円と、物件価格の2割以上が充てられます。大手銀行や地方銀行の中には、住宅ローンを借入れる際に頭金が2割以上あると金利が優遇されるものもあり、利用できるならお得です。

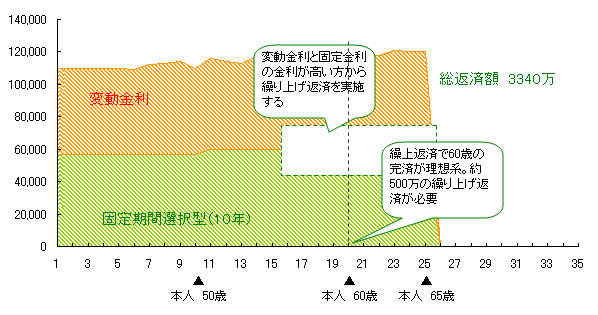

住宅ローンは、固定期間選択型(10年)と、変動金利型をそれぞれ25年間、同額ずつ借り入れます。それぞれ頭金が2割以上あるため、このケースでは借り入れから完済まで、およそ1.5%の金利優遇が受けられます。

ただし返済期間が25年なので、繰り上げ返済をして、できるだけ早めにローン返済を終わらせたいところです。固定期間選択型10年のほうが適用金利が高いので、このケースでは固定期間選択型のほうから繰り上げ返済すると節約できますが、変動金利の方の金利が固定期間終了後の金利よりも高い場合は、変動金利の方を繰り上げ返済します。リスクを分散したパターンの返済計画です。

返済ケーススタディ

| 本人 | 40歳 会社員 |

| 年収 | 600万円 |

| 貯蓄 | 1200万円 |

| 購入希望物件 | 2LDK 65平米 新築マンション |

| 物件価格 | 3500万 |

| 諸費用 | 150万 |

| 頭金 | 700万 |

| 借入総額 | 2800万 |

| 手元に残したお金 | 350万 |

| ローンの種類 | 固定期間選択型(10年) | 変動金利型 | |

| 借入額 | 1400万 | 1400万 | |

| 返済期間 | 25年 | 25年 | |

| 金利 | 当初10年間 | 1.70% | 1.00% |

| 11年目以降 | 2.20% | 1.00% | |

| 毎月返済額 | 当初10年間 | 57,000 | 53,000 |

| 11年目以降 | 60,000 | 53,000 | |

| 総返済額 | 1757万 | 1583万 | |

返済シミュレーション

このケースの場合、変動金利の金利が安いネット銀行系SBI新生銀行の住宅ローン、住信SBIネット銀行の住宅ローンがおすすめです。