フラット35のミックスプラン「ダブルフラット」を活用して返済額を軽減する方法

- 詳細

- 親カテゴリ: 住宅ローンの基礎知識

- カテゴリ: フラット35

- 作者: 住宅ローン比較

- 参照数: 11286

フラット35のミックスプラン「ダブルフラット」を活用して返済額を軽減する方法

フラット35には「ダブルフラット」という利用方法があります。この「ダブルフラット」を利用すればフラット35を普通に借りたときよりも返済額が軽減できるメリットがあるのです。

フラット35には「ダブルフラット」という利用方法があります。この「ダブルフラット」を利用すればフラット35を普通に借りたときよりも返済額が軽減できるメリットがあるのです。

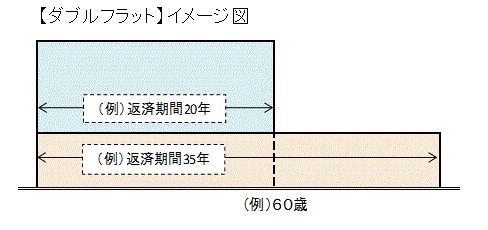

「ダブルフラット」とは

「ダブルフラット」とはフラット35を組み合わせて借りるミックスプランことを言います。

フラット35は借入期間によって金利が異なります。

例えば、2016年8月時点のフラット35金利の場合

自己資金1割超

- 返済期間15年~20年 : 0.83%

- 返済期間21年~35年 : 0.90%

自己資金1割未満

- 返済期間15年~20年 : 1.27%

- 返済期間21年~35年 : 1.34%

フラット35は0.07%返済期間が短くなれば金利も安くなるのです。

ということはフラット35で返済期間35年で借りるよりも、フラット35で返済期間20年で借りた方が金利は低金利ということになります。返済期間20年のフラット35のことを「フラット20」と呼びます。

しかし、返済期間を35年から20年にすれば、毎月の返済負担が大幅に増えてしまうというデメリットもあります。

それを解消するのがフラット35のミックスプラン「ダブルフラット」なのです。

「ダブルフラット」を使えば

3000万円の借入で

- 「フラット35」1500万円+「フラット20」1500万円

- 「フラット35」1000万円+「フラット20」2000万円

- 「フラット35」2000万円+「フラット20」1000万円

と組み合わせることで、「フラット35」と「フラット20」のメリットデメリットの中間を取ることができるのです。

「ダブルフラット」の返済額軽減効果の試算例

3000万円、融資率9割以下、金利(返済期間15年~20年:0.99%・返済期間21年~35年:1.10%)の場合

3000万円を「フラット35」のみで返済

- 返済期間:35年

- 20年経過時の住宅ローン残高:約1427万円

- 毎月の返済額:8万6091円

- 総返済額:36,157,985円

3000万円を「フラット35」1500万円、「フラット20」1500万円でミックスして返済

- 返済期間:35年

- 20年経過時の住宅ローン残高:約713万円

- 毎月の返済額(当初20年):11万1962円

- 毎月の返済額(20年以降):4万3045円

- 総返済額:34,618,920円

ダブルフラットの方が総返済額が1,539,065円安い

ことになります。

「ダブルフラット」利用時の注意点

はじめの20年間は毎月の返済額が増える

前述した例の場合は、普通にフラット35で借りた場合には毎月の返済額が8万6091円、ダブルフラットの場合には毎月の返済額が11万1962円と約2.5万円返済負担が大きくなっています。

当然、その反面21年目以降の返済負担は小さくなっていますが、返済にある程度の余裕がある方でないと返済額の増加に対応できない可能性があるので、慎重に返済プランを考慮する必要があります。

抵当権設定費用などは2倍かかる

「ダブルフラット」に限らず、ミックスプランを利用する場合には必ず、登記時の抵当権設定をバラバラにしなければなりません。そのため、抵当権設定費用や印紙代などが二重に発生してしまうデメリットがあるのです。諸費用負担が通常よりも大きくなるということです。

銀行に「ダブルフラット」利用時の諸費用については事前に確認したうえで、総返済額の軽減効果と比較して慎重に検討しましょう。

まとめ

フラット35のミックスプラン「ダブルフラット」は

- 総返済額が安くなる

- 20年目以降の返済負担が小さくなる

というメリットがあります。

返済に余裕がある方や借り入れ時の年齢が40歳を超えていて、20年経過後の収入減が見込まれる方におすすめのプランとなっています。フラット35を選ぼうとしている方は、一つの選択肢として検討してみることをおすすめします。