住宅ローン借り換えを実行すべき条件とは?こうなったら借り換え実行すべき!

- 詳細

- 親カテゴリ: 住宅ローンの達人が教える

- カテゴリ: 住宅ローン借り換え

- 作者: 住宅ローン比較

- 参照数: 102308

住宅ローン借り換えを実行すべき条件とは?こうなったら借り換え実行すべき!

住宅ローンの借り換えをすべき条件というのは何になるのでしょうか?「こうなったら借り換えを実行すべき」という実行条件を解説します。

住宅ローン借り換えメリットとは?

住宅ローン借り換えとは

銀行Aよりも銀行Bの住宅ローン金利が低金利の場合に

借り換え先の銀行Bからお金を借りて、現在借入中の銀行Aに完済することで、債務を銀行Aから銀行Bに移すこと

を意味します。

- 発生するコスト : 借り換え先の銀行Bの住宅ローンにかかる諸費用

- 発生するメリット : 金利が下がることによる総返済額(利息)の軽減

つまり

発生するコスト < 発生するメリット = 借り換えメリットあり

という公式になります。

ただし、ここにもう1つ考慮すべき条件が

借り換えの手間

です。

借り換えをするときは、新規借り入れ時と同じ手順で契約をすることになります。

- 書類の準備

- 書類の記入

- 郵送・受取

の手間も、借り換えのコストとして見込む必要があるのです。借り換えの手続きに要する時間が10時間であれば、自分の時給換算が2000円であれば、2万円分のコストを見ておく必要があります。

( 借り換え諸費用 + 手間コスト ) < 返済額の軽減金額 = 借り換えメリットあり

ということになります。こうでなければ、本当に借り換えメリットがあるかどうかは計算できないのです。

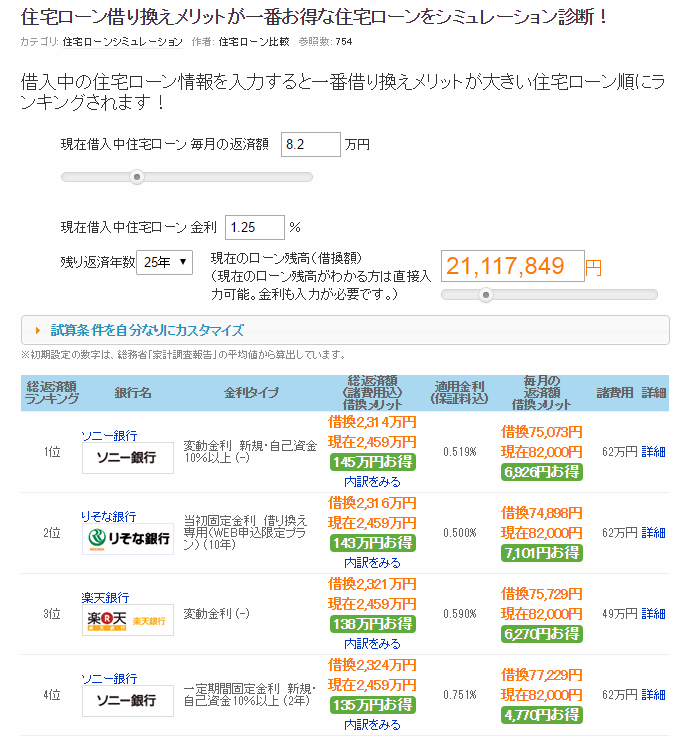

例

毎月の返済額 82,000円 残り返済額(元金) 21,117,849円 残り返済期間 25年

金利1.25% から 金利0.519%への借り換えの場合

- 借り換えしない場合の総返済額 : 24,599,700円

- 借り換えをした場合の総返済額 : 22,521,900円

- 借り換えによる総返済額の軽減額 : 2,077,800円

- 借り換えによる諸費用コスト : 626,145円

借り換えメリット = 2,077,800円 - 626,145円 = 1,451,655円

つまり、この借り換えの場合、1,451,655円の借り換えメリットがあることになります。

自分の時給が2,000円で10時間借り換えに関する時間を取られると想定すれば

本当の借り換えメリット = 1,451,655円 - 20,000円 = 1,431,655円

ということになります。約143万円もメリットが出るのであれば、借り換えをした方が良いという判断になるのです。

では、どうやって「借り換えメリット」を計算すれば良いでしょうか?

借り換えメリットシミュレーションを利用します。

当サイトの「借り換えメリットシミュレーション」であれば

現在の返済額と現在借入金利を入力すれば、借り換えメリットが大きい順に住宅ローンがランキング表示されます。

当サイトの「借り換えメリットシミュレーション」の場合

返済額の軽減金額 - 借り換え諸費用 = 借り換えメリット

として表示しているので、これに借り換えの手間コストを加味すれば、本当の借り換えメリットを算出することができます。

本当の借り換えメリットがプラスになれば借り換えをするメリットがあるということになるので、真剣に借り換えを検討すべきタイミングと言えるでしょう。

実際に借り換えメリットが出る条件を試算してみました。

住宅ローン借り換えメリットが出る条件

前提条件:ネット銀行への借り換え 事務手数料は借入額の2.1%想定

| 現状 金利 | 借り換え先 金利 | 金利差 | 残債額 借り換え額 | 残返済年数 | 現状 総返済額 | 借り換え 後総返済額 | 諸費用を除いた 返済額削減メリット |

|---|---|---|---|---|---|---|---|

| 1.50% | 1.20% | 0.30% | 2500万円 | 20年 | 28,952,604 | 28,132,179 | -103425 |

| 1.50% | 1.20% | 0.30% | 2500万円 | 15年 | 27,933,352 | 27,329,839 | 113487 |

| 1.50% | 1.20% | 0.30% | 2500万円 | 10年 | 26,937,397 | 26,542,418 | 322021 |

| 1.50% | 1.10% | 0.40% | 2500万円 | 20年 | 28,952,604 | 27,862,034 | -373570 |

| 1.50% | 1.10% | 0.40% | 2500万円 | 15年 | 27,933,352 | 27,130,529 | -85823 |

| 1.50% | 1.10% | 0.40% | 2500万円 | 10年 | 26,937,397 | 26,411,576 | 191179 |

| 1.50% | 1.00% | 0.50% | 2500万円 | 20年 | 28,952,604 | 27,593,543 | -642061 |

| 1.50% | 1.00% | 0.50% | 2500万円 | 15年 | 27,933,352 | 26,932,165 | -284187 |

| 1.50% | 1.00% | 0.50% | 2500万円 | 10年 | 26,937,397 | 26,281,177 | 60780 |

| 1.50% | 1.20% | 0.30% | 2000万円 | 20年 | 23,162,045 | 22,505,736 | -64309 |

| 1.50% | 1.20% | 0.30% | 2000万円 | 15年 | 22,346,658 | 21,863,852 | 109194 |

| 1.50% | 1.20% | 0.30% | 2000万円 | 10年 | 21,549,909 | 21,233,922 | 276013 |

| 1.50% | 1.10% | 0.40% | 2000万円 | 20年 | 23,162,045 | 22,289,617 | -280428 |

| 1.50% | 1.10% | 0.40% | 2000万円 | 15年 | 22,346,658 | 21,704,402 | -50256 |

| 1.50% | 1.10% | 0.40% | 2000万円 | 10年 | 21,549,909 | 21,129,252 | 171343 |

| 1.50% | 1.00% | 0.50% | 2000万円 | 20年 | 23,162,045 | 22,074,815 | -495230 |

| 1.50% | 1.00% | 0.50% | 2000万円 | 15年 | 22,346,658 | 21,545,718 | -208940 |

| 1.50% | 1.00% | 0.50% | 2000万円 | 10年 | 21,549,909 | 21,024,926 | 67017 |

| 1.50% | 1.20% | 0.30% | 1500万円 | 20年 | 17,371,520 | 16,879,278 | -25242 |

| 1.50% | 1.20% | 0.30% | 1500万円 | 15年 | 16,759,968 | 16,397,876 | 104908 |

| 1.50% | 1.20% | 0.30% | 1500万円 | 10年 | 16,162,412 | 15,925,428 | 230016 |

| 1.50% | 1.10% | 0.40% | 1500万円 | 20年 | 17,371,520 | 16,717,161 | -187359 |

| 1.50% | 1.10% | 0.40% | 1500万円 | 15年 | 16,759,968 | 16,278,274 | -14694 |

| 1.50% | 1.10% | 0.40% | 1500万円 | 10年 | 16,162,412 | 15,846,919 | 151507 |

| 1.50% | 1.00% | 0.50% | 1500万円 | 20年 | 17,371,520 | 16,556,065 | -348455 |

| 1.50% | 1.00% | 0.50% | 1500万円 | 15年 | 16,759,968 | 16,159,256 | -133712 |

| 1.50% | 1.00% | 0.50% | 1500万円 | 10年 | 16,162,412 | 15,768,683 | 73271 |

試算結果

借入残高が2500万円の場合

- 残りの借り入れ年数が20年 → 金利差が0.3% で借り換えメリットあり

- 残りの借り入れ年数が15年 → 金利差が0.4% で借り換えメリットあり

- 残りの借り入れ年数が10年 → 金利差が0.5% でも借り換えメリットなし

借入残高が2000万円の場合

- 残りの借り入れ年数が20年 → 金利差が0.3% で借り換えメリットあり

- 残りの借り入れ年数が15年 → 金利差が0.4% で借り換えメリットあり

- 残りの借り入れ年数が10年 → 金利差が0.5% でも借り換えメリットなし

借入残高が1500万円の場合

- 残りの借り入れ年数が20年 → 金利差が0.3% で借り換えメリットあり

- 残りの借り入れ年数が15年 → 金利差が0.4% で借り換えメリットあり

- 残りの借り入れ年数が10年 → 金利差が0.5% でも借り換えメリットなし

と数字上は多少の違いはあるもののおおむねすべて同じ結果となりました。

つまり、借入残高ではなく、借り入れ年数によって借り換えメリットがある金利差が変わってくるということです。

- 残りの借入期間が20年あれば、0.3%の金利差で借り換えメリットがあり

- 残りの借入期間が15年あれば、0.4%の金利差で借り換えメリットがあり

- 残りの借入期間が10年あれば、0.6%の金利差で借り換えメリットがあり

という条件があります。もちろん、これはギリギリの分岐ラインを探った試算ですので、上記よりも金利差がある場合に住宅ローンの借り換えを検討すべきと言えるでしょう。ぜひ、参考にしてください。