「元利均等返済」と「元金均等返済」を比較

- 詳細

- 親カテゴリ: 住宅ローンの基礎知識

- カテゴリ: 住宅ローンの種類やサービス

- 作者: 住宅ローン比較

- 参照数: 21984

「元利均等返済」と「元金均等返済」を比較

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」があります。どちらの返済方法を選択するかで、返済額や返済負担も変わってくるのです。今回は、「元利均等返済」と「元金均等返済」を比較します。

「元利均等返済」と「元金均等返済」とは?

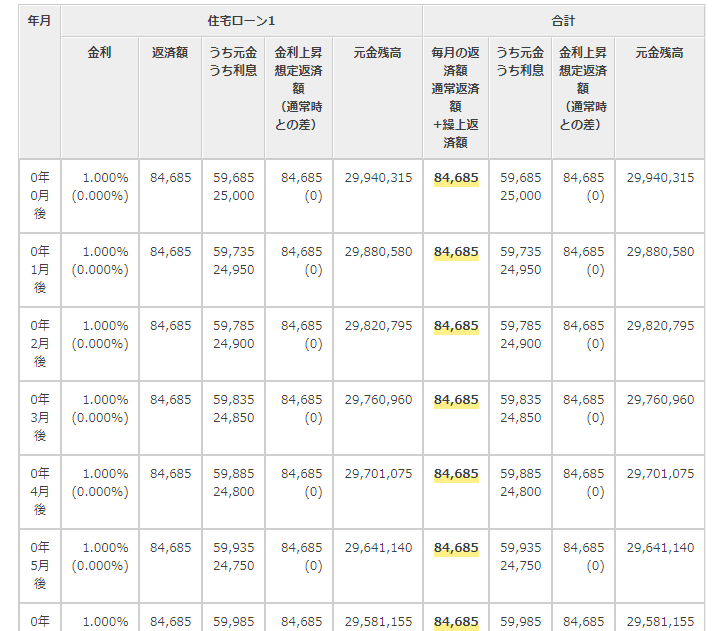

「元利均等返済」とは?

元:「元本(元金)」と利「利息」を均等に返済する方法のことを「元利均等返済」と言います。借入から返済まで、金利が一定であれば同じ返済額になります。

実際にシミュレーションをして、返済償還表を見ると

- 借入額:3000万円

- 返済期間:35年

- 金利:1.0%

- 返済方法:元利均等返済

- 総返済額:35,567,795円

- 毎月の返済額(最大):84,686円

毎月の返済額は、毎月84,686円ですが

「元本」と「利息」の内訳が変わっていっていることがわかります。

返済が進むにつれて、元本が減り、毎月の利息支払が小さくなるので、同じ返済額の中で元本返済の割合が徐々に高くなっていく返済方法なのです。

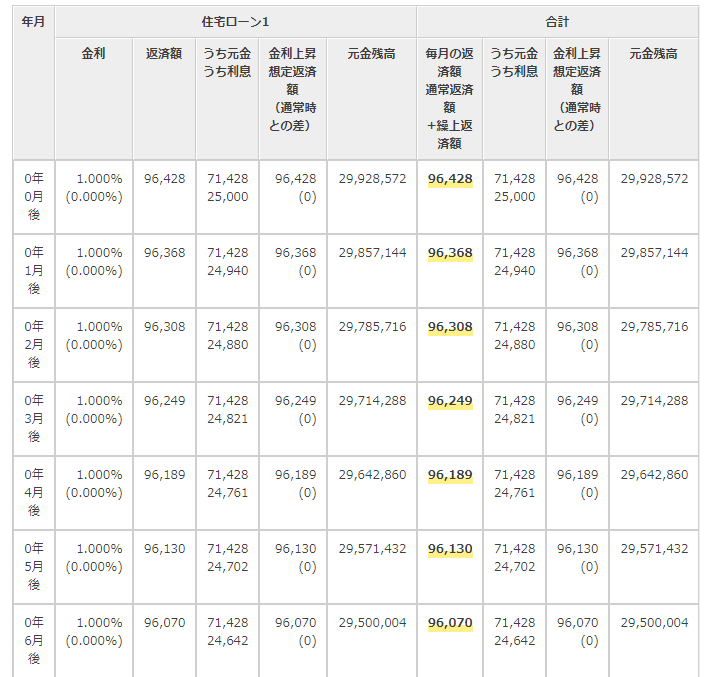

「元金均等返済」とは?

元:「元本(元金)」の返済を同じ金額返済する返済方法のことを「元金均等返済」と言います。借入から返済まで、金利が一定であれば元金の返済額はずっと同じになります。

実際にシミュレーションをして、返済償還表を見ると

- 借入額:3000万円

- 返済期間:35年

- 金利:1.0%

- 返済方法:元金均等返済

- 総返済額:35,262,309円

- 毎月の返済額(最大):96,428円

となっています。

毎月の返済額が少しずつ変わっていくのがわかります。

元金の返済額はずっと71,428円で固定されているので、返済が進んで元本が減り、利息支払いが小さくなると毎月の返済額も徐々に小さくなっていくのです。

「元利均等返済」と「元金均等返済」はどっちがいいの?

どちらにもメリットデメリットがあります。

シミュレーション結果を見れば一目瞭然ですが

総返済額が安くなるのは

- 元利均等返済 → 総返済額:35,567,795円

- 元金均等返済 → 総返済額:35,262,309円

ですから、「元金均等返済」です。

毎月の返済額負担が小さいのは

- 元利均等返済 → 総返済額:84,686円(完済まで続く)

- 元金均等返済 → 総返済額:96,428円(徐々に減っっていく)

ですから、「元利均等返済」です。

それ以外に考慮する点としては

「元利均等返済」は、ずっと同じ返済額なので、返済計画が立てやすく毎月いくらの返済額が覚えておけるメリットがあります。

どちらを選んでも、良いのですがメリットデメリットを理解したうえで、返済方法を選択する必要があります。上記のシミュレーション結果では、返済方法が違うだけで金利が同じなのに総返済額は30万円もの差になっているのです。