住宅ローンは保証会社で審査の通りやすさがわかる!

- 詳細

- 親カテゴリ: 住宅ローンの達人が教える

- カテゴリ: 住宅ローン審査

- 作者: 住宅ローン比較

- 参照数: 8255

住宅ローンは保証会社で審査の通りやすさがわかる!

住宅ローンを提供している金融機関では、保証会社というものを利用しているところが多くなっています。実は、保証会社と住宅ローン審査の難易度は切っても切り離せない関係にあるのです。

ここでは、住宅ローン審査の難易度を保証会社で知る方法を紹介します。

保証会社とは

保証会社とは住宅ローン利用者が万が一返済を滞納してしまった場合に、利用者のローン残債を代わりに金融機関に返済する役割を持った会社のことを言います。保証会社はその貸し倒れ時の返済リスクを負う代わりに、毎月保証料を金融機関からもらうのです。

住宅ローン利用者が一定期間以上の滞納して、保証会社が金融機関に代わりに返済することを代位弁済と言います。代位弁済が行われれば、住宅ローンの債権は金融機関から保証会社に移り、滞納してしまった利用者には保証会社から返済の請求が来ることになります。

保証会社のメリット

- 金融機関:貸し倒れリスクを気にすることなく融資ができる

- 住宅ローン利用者:ローン利用に保証人を用意する必要がない

保証会社のデメリット

- 金融機関:保証料を支払う必要がある

- 住宅ローン利用者:保証料は金融機関側からそのまま請求され住宅ローン金利に上乗せされる

保証会社が審査をする!

住宅ローンを銀行で借りるとしたら、審査は銀行が行っているような気がしてしまいますが、実際には違います。

前述した通りで、住宅ローン返済が行われない時に損をするのは、銀行ではなく、保証会社なのです。貸し倒れリスクを負っているのは保証会社だからです。

保証会社は、貸し倒れにならないように住宅ローン利用者の返済能力・信用を審査して、貸し倒れになりそうな方をふるいにかけるのです。

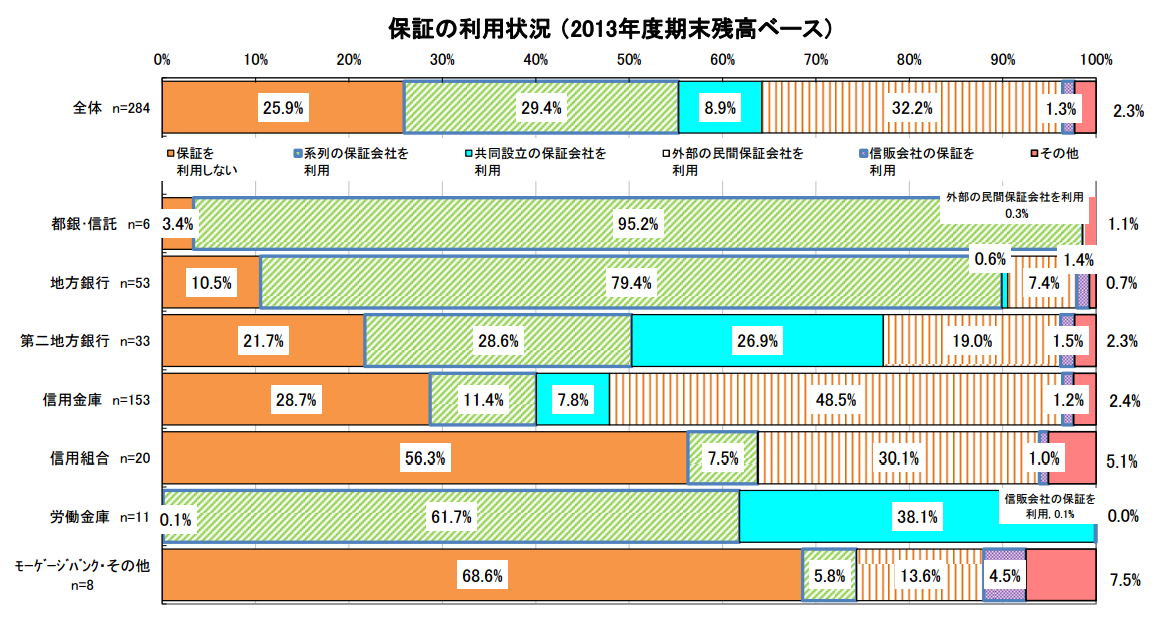

保証会社と住宅ローン審査の難易度の関係

保証会社を利用すれば金融機関にとって貸し倒れリスクを負う必要がなくなります。代わりに貸し倒れリスクを負うのが保証会社ですが、その保証会社の成り立ちと審査の通りやすさには大きな寒冷性があるのです。

- 保証会社を利用しない金融機関 → 自社で貸し倒れリスクを負う → 審査は厳しい

- グループ会社の保証会社を利用 → 同じグループで貸し倒れリスクを負う → 審査はやや厳しい

- 共同設立の保証会社を利用 → 外部と自社の貸し倒れリスクは分散する → 審査はやや通りやすい

- 外部の保証会社を利用 → 外部の会社が貸し倒れリスクを負う → 審査は通りやすい

ということになるのです。例えば、メガバンクなどは同じメガバンクのグループ会社に保証会社を作り、保証業務を行うことが一般的です。そのため、「貸し倒れリスクは知らないよ。」と言っても、同じグループ内なので貸し倒れが起きれば、同じグループでの損失になってしまうため、それなりに厳しく審査をするのです。

しかし、信用金庫など保証会社を利用せざるをえないが金融機関としての母体も小さいところは、外部の保証会社を利用する必要があります。保証会社としても、資本関係がない場合には、審査を厳しくしすぎたら使ってもらえなくなってしまうため、審査は比較的通りやすくなるのです。

金融機関の種類と保証会社利用の関係

- ネットバンク → 保証会社なし:自社審査 → 審査は厳しい

- メガバンク → グループ会社の保証会社利用 → 審査はやや厳しい

- 地方銀行 → グループ会社の保証会社利用 → 審査はやや厳しい

- 第二地銀 → 保証会社なし、グループ会社の保証会社・共同設立の保証会社など様々 → 審査難易度もバラバラ

- 信用金庫 → 外部の保証会社 → 審査は通りやすい

- 信用組合 → 自社審査・外部の保証会社 → 審査はやや通りやすい

という関係があるのです。保証料を必要とせず、自社で審査するネットバンクは自社で貸し倒れリスクを負うため、審査通過が厳しくなるのです。

保証会社利用データ

出典:住宅金融支援機構

まとめ

審査の難易度は保証会社の利用状態によって変わります。

住宅ローン審査になかなか通らない方は

- ネットバンク

- メガバンク

- 地方銀行

- 第二地銀

- 信用金庫

- 信用組合

の順に、徐々に審査難易度に低い金融機関に住宅ローンの申し込み先を変更していくと、審査に通る可能性が高くなります。