20代共働き家庭中古マンション

- 詳細

- カテゴリ: 住宅ローンをタイプ別比較

- 作者: 住宅ローン比較

- 参照数: 9880

20代の共働きファミリーが中古マンションを購入する場合

20代の共働きファミリーが中古マンションを購入する場合、結婚して間もない20代の共稼ぎ夫婦です。今後出産を考えているので、妻はいずれ専業主婦になる予定です。そのため住宅口-ンは夫が組むプランにしておくと無難です。

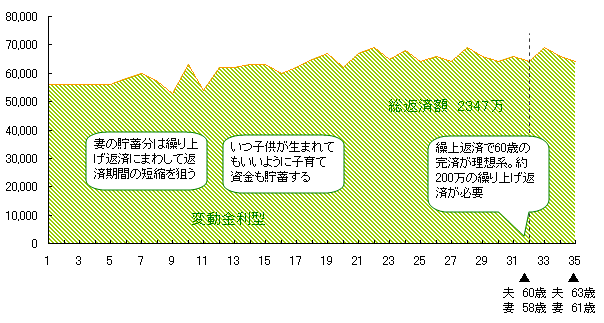

変動金利で負担を軽く妻の収入は繰り上げ返済

結婚したばかりの夫婦に多く見られるのが貯蓄額が少ないケース。両親からの資金援助で少しでも頭金を増やすのも一案です。このケースでは500万円の資金援助を受けました。なお、すべてを住宅取得に充てるのではなく、手元に約200万円程度を残しておくことがポイントです。

住宅ローンは夫と妻がそれぞれ借り入れることもできますが、今後妻が退職する可能性があることを考えると、夫ひとりでの借入れが安心です。子どもが生まれ、妻が仕事をやめると、支出が増えて収入が減ることば必至。そのため毎月の返済額をなるべく抑えることを最優先とするなら、住宅ローンは変動金利型がおすすめです。

変動金利型は現在1%台と超低金利が魅力です。ただし今後金利が大幅にアップすると、毎月の返済額も増えてしまいます。そのため妻の収入は貯蓄して、繰り上げ返済にまわせるようにしておくと安心です。

繰り上げ返済には、返済期間を短縮する「期間短縮型」と、毎月の返済額を減額できる「返済額軽減型」がありますが、このケースでは「返済額軽減型」を選ぶことで、毎月の負担が軽くなり、金利変動リスクに対応しやすくなります。

変動金利型は適任金利なので、1%の金利が続けば毎月の返済額を5万円台に抑えられます。ただしもし6年目から金利が2%に上がれば毎月の返済額は約6方4000円となり、総返済額は約2640万円に。返済総額が300万UPとすぐに上がってしまいます。そういったリスクも勘案して、繰上返済で期間短縮を狙うのもひとつの手です。

返済ケーススタディ

| 夫 | 28歳 会社員 |

| 妻 | 26歳 会社員 |

| 子供 | なし |

| 年収 | 夫300万、妻200万 |

| 貯蓄 | 100万+資金援助500万 |

| 購入希望物件 | 2LDK 67平米 中古マンション |

| 物件価格 | 2180万 |

| 諸費用 | 196万 |

| 頭金 | 200万 |

| 借入総額 | 1980万 |

| 手元に残したお金 | 200万 |

| ローンの種類 | 変動金利 |

| 借入額 | 1980万 |

| 返済期間 | 35年 |

| 金利 | 1.00% |

| 毎月返済額 | 56,000 |

| 総返済額 | 2347万 |

返済シミュレーション

このケースの場合、変動金利の金利が安いネット銀行系SBI新生銀行の住宅ローン、住信SBIネット銀行の住宅ローンがおすすめです。