30代共働き家庭一戸建て

- 詳細

- カテゴリ: 住宅ローンをタイプ別比較

- 作者: 住宅ローン比較

- 参照数: 17439

30代共働き家庭で建売一戸建てを購入する場合

夫婦共稼ぎ、子どもが保育園に通う3人家族です。妻は今後も働くため、妻の収入からも口-ンにあてられる環境です。今後の教育費負担も考えたプランがおすすめです。

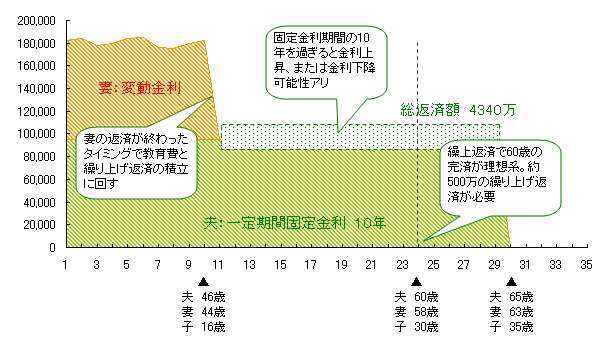

固定金利の安心感と変動金利のお得感をミックス

このケースでは、夫は固定期間選択型の住宅ローンを、妻は変動金利型の住宅ローンを借り入れるミックスプランを検討してみましょう。

固定金利の安心感と、変動金利の低金利の恩恵を受けられるお得感を併用することができます。ただし、変動金利型は今後金利が上がったときのリスクが大きいというデメリットがあるため、妻のほうはあらかじめ借り入れ金額を低めに抑え、期間も短めに設定。

10年後には子どもは高校生になり、教育費のボリュームが大幅に増える時期ですが、妻の変動金利型の分は払い終わっているので、住宅ローンにまわしていた分を教育費に充てれば、負担増にも対応できます。夫の住宅ローンは夫65歳まで残るので、子どもが大学を卒業し、教育費の負担が減ったら繰り上げ返済をして、定年時までに返済が終わるようにすると安心です。また、手元に残すお金の目安は生活費の予備資金として、現在の生活費の6カ月から1年分を残しておくことも重要です。生活費が月25万円なら150万円~300万円程度を手元に残しておくのが理想的でしょう。

夫の固定期間選択型は29年、妻の変動金利型は10年で住宅ローンを借り入れ。固定期間選択型臥固定期間が短い金利は低くなりますが、金利がアップしたときのリスクを考え、あえて長めの期間で設定しています。

返済ケーススタディ

| 夫 | 36歳 会社員 |

| 妻 | 34歳 会社員 |

| 子供 | 6歳 |

| 年収 | 夫450万、妻300万 |

| 貯蓄 | 夫400万、妻300万 |

| 購入希望物件 | 3LDK 88平米 建売一戸建て |

| 物件価格 | 3880万 |

| 諸費用 | 150万 |

| 頭金 | 388万 |

| 借入総額 | 3492万 |

| 手元に残したお金 | 162万 |

| ローンの種類 | 夫:一定期間固定金利 10年 | 妻:変動金利 | |

| 借入額 | 2500万 | 992万 | |

| 返済期間 | 29年 | 10年 | |

| 金利 | 当初10年間 | 2.00% | 1.00% |

| 11年目以降 | 2.00% | - | |

| 毎月返済額 | 当初10年間 | 95,000 | 87000 |

| 11年目以降 | 95,000 | - | |

| 総返済額 | 1043万 | 3297万 | |

返済シミュレーション

このケースの場合、変動金利の金利が安いネット銀行系SBI新生銀行の住宅ローン、住信SBIネット銀行の住宅ローンがおすすめです。