住宅ローン返済計画

- 詳細

- カテゴリ: 住宅ローンシミュレーション

- 作者: 住宅ローン比較

- 参照数: 47643

住宅ローン返済計画

住宅ローンの返済計画、ライフプランを策定する計算資料のダウンロードページです。使い方も解説しています。ページ下部からエクセルファイルのダウンロードが可能です。

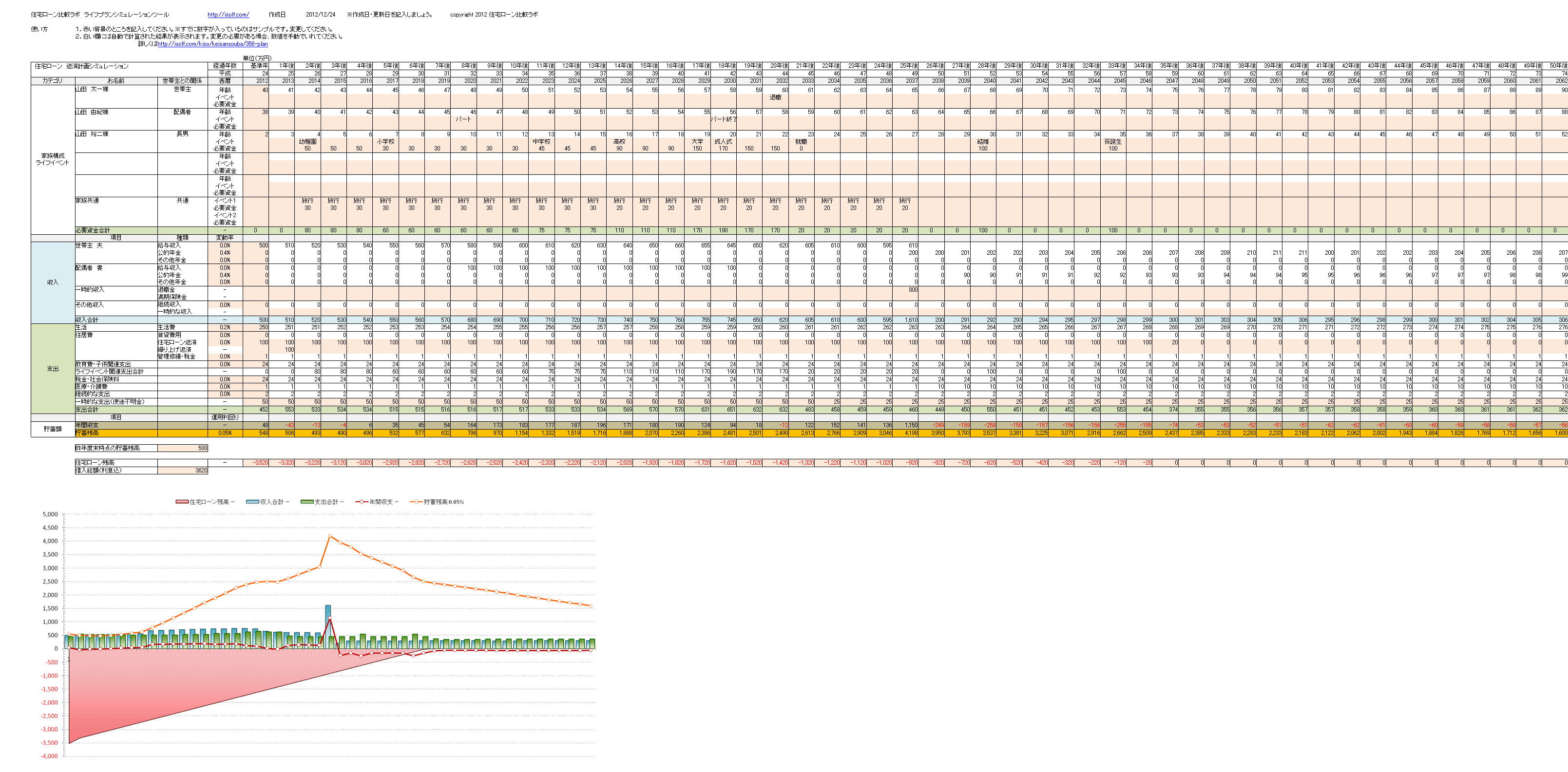

住宅ローン返済計画表

使い慣れたエクセルで簡単にキャッシュフロー表の作成が可能なシミュレーションツールです。物価上昇率や金利などの変動数値を入力可能で、グラフでの確認も可能です。

はじめに

まずは、このツールの目的からご説明します。そもそも、キャッシュフロー表やライフプランといわれる表は、何をすべきものかというと、将来にわたっての家計の管理するための図表になります。特に結婚や出産、住宅購入など家庭を持つフェーズになると、おのずとローンを組んだり、結婚費用が必要になったり、子供の学費を貯めなければならなくなったり、自分の収入とどのくらいの支出が今後予想されるのか、把握しておく必要があります。

当サイトは、住宅ローンの情報サイトですが、住宅ほど、高い買い物はなく、しかも30年という長い年月の間付き合っていかなければならないローンだるため、住宅ローンを決める前に、ご自身の将来にわたっての家計の状況をつかんでおくべきだと考え、作成いたしました。無理な買い物をして、返済に困らないように、このツールを使って返済計画をたてていただければ幸いです。

住宅ローンの返済額のシミュレーターは、住宅ローンを取り扱っている銀行各社に優れたシミュレーターがありますが、返済プランはご自身で立てる必要があります。

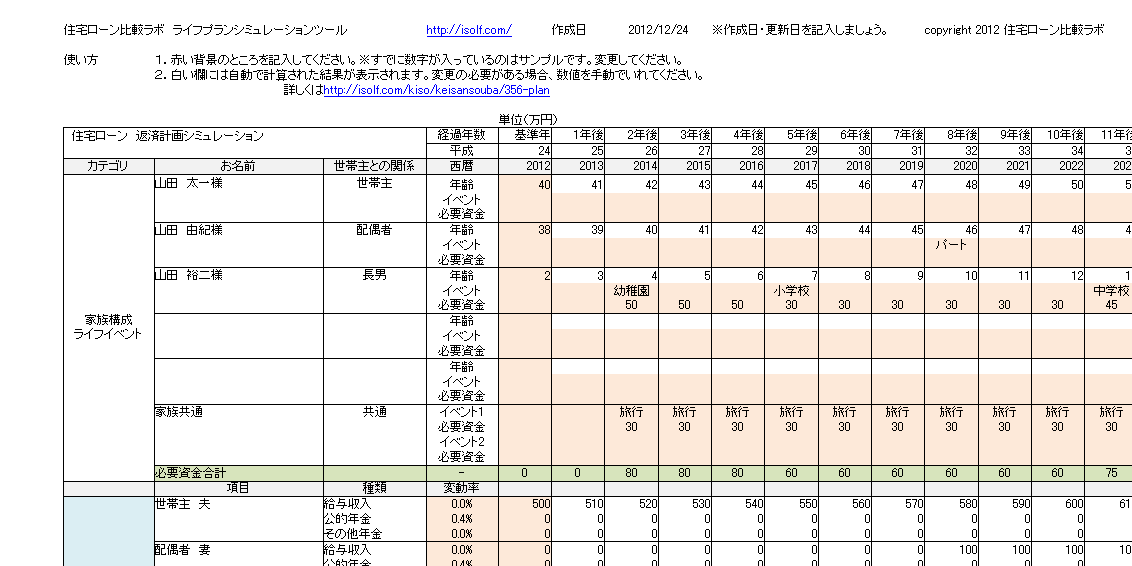

1.家族構成と 家計のライフイベントを記入

1.お名前のところに家族構成で家族のメンバーの名前を入れましょう。

2.世帯主との関係を記載

3.基準年:現在の年齢をいれましょう。※基準年の年齢をいれれば、その後の年齢は自動的に入力されます。

4.家族メンバーごとのイベントとその金額(万円)を入れましょう。

例:幼稚園入学 費用 20万 ※1年ごとの費用

5.家族全体で行うイベントとの金額(万円)を入れましょう。

例:旅行 費用 40万 ※1年ごとの費用

※これを毎年入れておけば、40万円の予算で毎年旅行を企画できるという家庭になります。

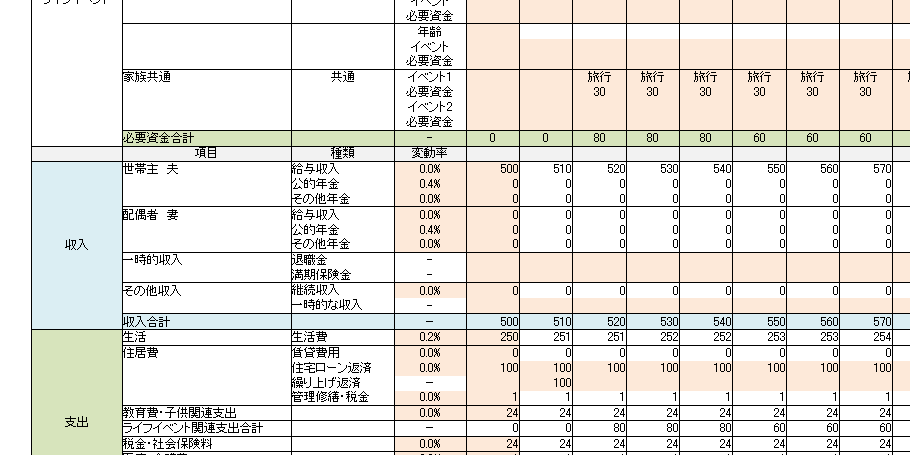

2.収入を記載

1.世帯主(夫)と配偶者(妻)の現在の給与収入をピンク色の左側だけに記載しましょう。

2.給与収入の変動率とは、毎年どのくらいの割合で給与が上がるかの想定です。

過去の実績から数字を入れてください。※0%の場合は、同じ数字になります。

※数字を直接入力することも可能です。

3.公的年金の支給額を直接入力しましょう。

受給できる年齢のセルに入れれば、その翌年以降は同じ数字が入ります。

4.その他の収入、退職金や保険金の満期の金額、不動産所得など、直接入力します。

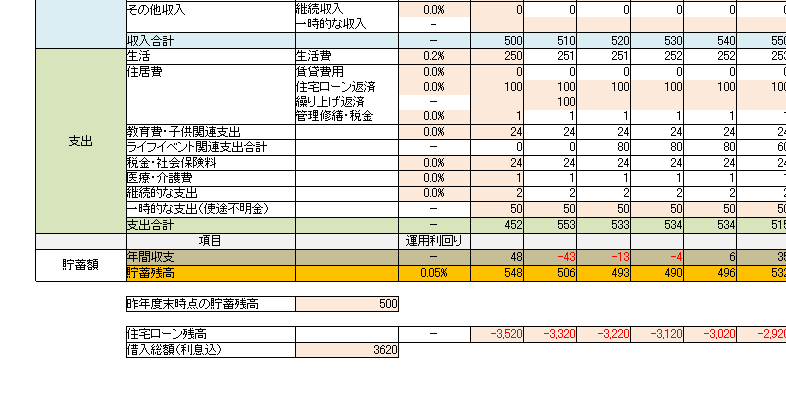

5.これで収入の合計が計算されます。

返済計画なので希望的観測ではなく、固めの設定をおすすめします。

3.支出を記入

1.生活費を記入しましょう。同様に毎年の変動率を設定することが可能です。

ただし、家族構成が変わる可能性があれば直接入力することをおすすめします。

例:子供が成人になってでていく。など

2.住居費を記入しましょう。住宅ローン返済の金額は、検討している銀行のシミュレーターで算出してください。当サイトのシミュレーターでも試算可能です。

※参考 住宅ローンシミュレーター

3.その他各支出を同様に記入してください。※ライフイベントは家族構成のところで記入した合計金額が自動的に計算されるので、入力は不要です。

4.医療費や税金など、想定よりも多めに設定しておくことをおすすめします。

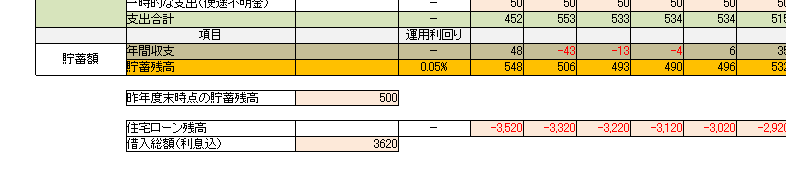

4.貯蓄額と住宅ローン借入総額を記入

1.基準年の前の年 昨年度末時点での貯金残高を記入しましょう。

2.住宅ローンでの利息込(返済総額)を記入しましょう。

※事務手数料などの住宅ローン諸経費は一時的な支出にいれてください。

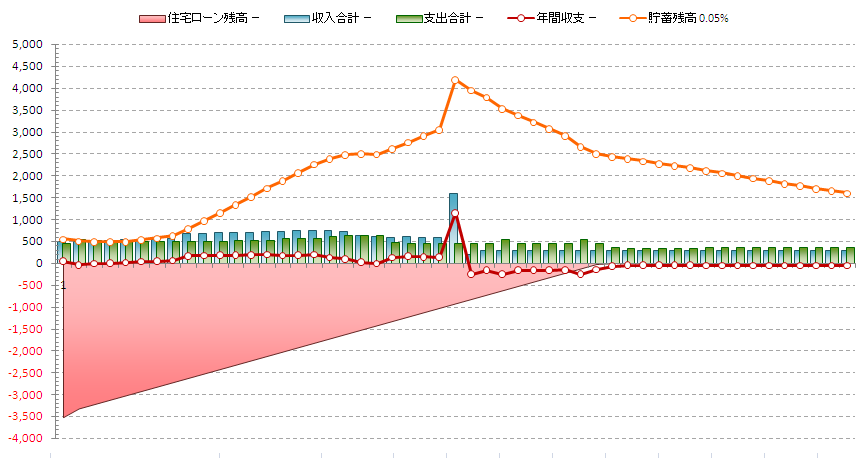

5.グラフや年間収支、貯金残高をチェック

見るべきポイント

1.年間収支 赤い折れ線グラフ

これが赤字になるということはその年は家計が赤字で貯金が減る状況にあるということです。子どもの出産費用や教育費用、住宅購入の頭金など大きめなイベントがある年以外はプラスになるように家計を計画することが重要です。

2.貯蓄残高 オレンジの折れ線グラフ

これが貯金額です。これはご自身が高齢になっていく右の方でもプラスであるか、どうか、相続できる余地はあるのか、急な支出があっても対応できる貯金額があるのか、を確認しましょう。右にいってもマイナスにあったり、100万ぐらいしか残らないようだと急な支出や増税などに対応できません。

上記のような状況になった場合は、現在検討されている住宅ローンの返済や借入額などを再検討する必要があります。慎重にご検討下さい。

| File | Description | File size | Last modified |

|---|---|---|---|

| 住宅ローンの返済計画やライフプランを作成するためのシミュレーション機能を入れたエクセルファイルです。 | 92 Kb | %2012-%12-%24 %0:%12月%+00:00 |