ソニー銀行住宅ローンの落とし穴と注意点を徹底解説

- 詳細

- 親カテゴリ: 住宅ローンの達人が教える

- カテゴリ: 住宅ローン落とし穴

- 作者: 住宅ローン比較

- 参照数: 22333

ソニー銀行住宅ローンの落とし穴と注意点を徹底解説

住宅ローンは非常にわかりにくい商品です。仕事がら日常的に金利や経済に精通している方であれば問題ありませんが、ほとんどの方は金利に疎く、住宅ローンを検討するタイミングで、はじめて検討する方も少なくありません。だからこそ、住宅ローンごとのデメリットや落とし穴を理解せずに人生で一番高い買い物をしてしまい、後から後悔するのです。今回は「ソニー銀行の住宅ローン」にフォーカスして、その落とし穴を徹底解説します。

住宅ローンは非常にわかりにくい商品です。仕事がら日常的に金利や経済に精通している方であれば問題ありませんが、ほとんどの方は金利に疎く、住宅ローンを検討するタイミングで、はじめて検討する方も少なくありません。だからこそ、住宅ローンごとのデメリットや落とし穴を理解せずに人生で一番高い買い物をしてしまい、後から後悔するのです。今回は「ソニー銀行の住宅ローン」にフォーカスして、その落とし穴を徹底解説します。

ソニー銀行住宅ローンの「金利タイプ変更手数料」に注意!

まず理解しておきたいのは、他の住宅ローンの場合は金利タイプの切り替えというのは基本的にできません。

金利タイプの切り替えができる

- 「変動金利 → 固定金利」

- 「固定期間終了後 → 別の金利タイプ(変動金利・固定金利)」

金利タイプの切り替えができない

- 「固定金利適用期間中の固定金利 → 別の金利タイプ(変動金利・固定金利)」

固定金利適用期間中の固定金利から他の金利タイプを変更したいのであれば「他の住宅ローンへ借り換える」しかありません。

しかし、ソニー銀行の住宅ローンに限っては

金利タイプのへの切り替えがネット上でいつでも、何度でも可能

というメリットがあるため

- 「固定金利適用期間中の固定金利 → 別の金利タイプ(変動金利・固定金利)」

も可能なのです。

さらに金利発表が他の銀行よりも、半月分早く発表されるため、翌月の金利がどうなるのか?見極めた上で金利タイプの切り替えができるメリットがあるのです。

しかし、ここに落とし穴があります。

「固定金利適用期間中の固定金利 → 別の金利タイプ(変動金利・固定金利)」はできるのですが「金利タイプ変更手数料」が発生してしまうのです。

これがソニー銀行住宅ローンの落とし穴です。

「金利タイプ変更手数料」とはどのようなものでしょうか?

「金利タイプ変更手数料」が発生しないケース

- 「変動金利 → 固定金利」

- 「固定期間終了後 → 別の金利タイプ(変動金利・固定金利)」

「金利タイプ変更手数料」が発生するケース

- 「固定金利適用期間中の固定金利 → 別の金利タイプ(変動金利・固定金利)」

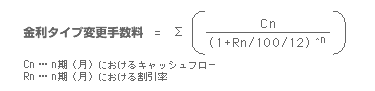

「金利タイプ変更手数料」の計算方法

計算の中身までは解説しませんが意図としては

固定金利適用期間の残存期間(月)と切り替えの金利と切り替え後の金利の金利差(スプレッド)を元にディスカウントキャッシュフロー(DCF)法で各月の利息差額を現在価値へ還元し、その合計を金利タイプ変更手数料とする計算手法です。

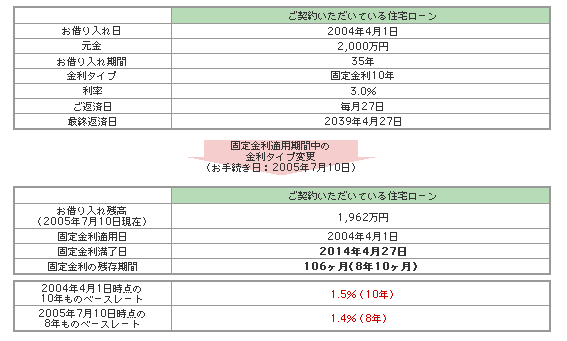

具体例で説明すると

「金利タイプ変更手数料」の計算例

金利タイプ変更手数料:140,740円

となります。

金利タイプの変更手数料としてはかなり割高な手数料になってしまいます。

なぜ、こんな計算をするのか?というと

例えば

適用金利の設定は

5年固定金利 < 10年固定金利

となります。

仮に10年固定金利で5年経過後に、手数料無料で5年固定金利に切りかえられてしまったとしたら・・・

7年目に3年固定金利に、8年目に2年固定金利に・・・と続き、適用金利がどんどん低金利になってしまうのです。

何度でも金利タイプを切り替えられると言っても、この運用をされてしまったら、銀行側はそもそもの金利を高く設定せざるを得なくなってしまうのです。

これを回避するために

「10年固定金利を5年固定金利に切り替えることも可能ですが、そのときは本来の10年固定金利で支払う予定の利息と、5年固定金利でこれから支払う利息の差額分を金利タイプ変更手数料として払ってもらいますよ。」いうことなのです。

正当な金利タイプ変更手数料なので「落とし穴」という表現が正しいかはわかりませんが

- 金利タイプを何度でも切り替え可能

- 半月前に翌月の金利が分かる

という点だけを見て「どんどんお得な金利タイプに切り替えて住宅ローンの運用ができるんだ。」と考えてしまう方には「落とし穴」になってしまうのです。

ソニー銀行住宅ローンの落とし穴の回避法

回避法その1.固定金利適用期間中は金利タイプを切り替えない

- 「変動金利 → 固定金利」

- 「固定期間終了後 → 別の金利タイプ(変動金利・固定金利)」

であれば、金利タイプの変更手数料は発生しません。

「何度でも金利タイプの変更ができる」のは事実ですが、その運用では手数料が発生するので意味がないのです。

ソニー銀行の住宅ローンは元々低金利の住宅ローンですから、わざわざこまめに金利タイプを変更する運用方法を選択する必要性もありません。

はじめから「何度でも金利タイプの変更ができる」というメリットは忘れて、どの金利タイプが良いのか?検討すれば良いだけです。

まとめ

ソニー銀行住宅ローンは、他の住宅ローンではできない「固定金利適用期間中の金利タイプ変更」が可能です。ただし、「固定金利適用期間中の金利タイプ変更」をする場合には、金利タイプの変更手数料が発生するので、金利差によるお得はありません。はじめから「固定金利適用期間中の金利タイプ変更」は想定から外して、あなたに合った金利タイプを選ぶべきなのです。