住宅ローン金利上昇時みんなはどうする?金利上昇時の対応と備え

- 詳細

- カテゴリ: 住宅ローン金利比較

- 作者: 住宅ローン比較

- 参照数: 8684

住宅ローン金利上昇時みんなはどうする?金利上昇時の対応と備え

住宅ローンの金利競争が過熱しています。変動金利は0.5%台と驚くような低金利で推移しているのですが、変動金利を選ぶ際にどうしても気になってしまうのが

住宅ローンの金利競争が過熱しています。変動金利は0.5%台と驚くような低金利で推移しているのですが、変動金利を選ぶ際にどうしても気になってしまうのが

「変動金利を選んで金利が上昇したらどうしよう?」

という問題です。

金利が上がるか?下がるか?は経済評論家でも当てられないものですが、だからと言って、目をつぶって選ぶものではありません。

今回は住宅金融支援機構のアンケート調査であきらかになった「金利上昇時にどう対応するのか?」というアンケート結果から、おすすめの金利上昇時の対策を解説します。

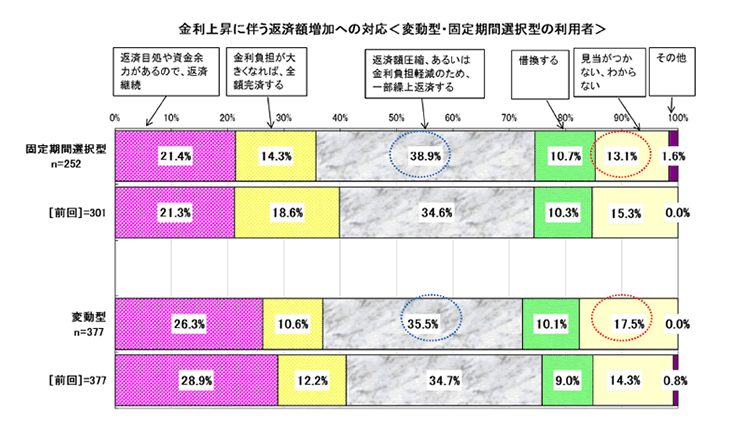

住宅金融支援機構のアンケート「金利上昇に伴う返済額増加への対応(変動金利)」

- 1位:「35.5%」返済額圧縮、あるいは金利負担軽減のための一部繰り上げ返済

- 2位:「26.3%」返済継続

- 3位:「17.5%」見当がつかない、わからない

- 4位:「10.6%」全額完済

- 5位:「10.1%」借り換え

という結果です。

1位:「35.5%」3分の1以上が選ぶ繰り上げ返済

一番選ぶ方が多いのが繰り上げ返済ということになります。

たしかに繰り上げ返済をすれば元本が大きく減るため金利が上昇しても、毎月の返済額を引き下げることが可能です。結果として、金利上昇しても、今までと同じ返済額で返済を続けることが可能になります。

これは妥当な方法と言っていいでしょう。

ただし、繰り上げ返済できるだけの資金余力があるのであれば、金利上昇時ではなく、はじめから繰り上げ返済をしておいた方が、金利が上昇しても、しなくても、総返済額を減らせるという考え方もあります。

編集部としても、「金利が上昇したら繰り上げ返済をする」よりも、「はじめからできる限り繰り上げ返済をして元本を減らしておく」ことで、金利が上昇してもダメージがない状態を作った方が良いと考えています。

住宅ローンというのは元本を少しでも早く減らした方が最終的な総返済額は抑えられるのです。

2位:「26.3%」4分の1以上は返済継続

4人に1人は金利上昇をしても、そのまま返済するだけという対策を取らない無抵抗の方ということです。

金利が上昇しても、支払いは可能ということだと思われます。

毎月の返済額が上昇しても、毎月の返済に苦労せずに返済できる方の場合も、やはりはじめから可能なラインで毎月の返済額を増額して繰り上げ返済をしておくことをおすすめします。

毎月の返済額に増額して繰り上げ返済をしておけば、いざ金利が上昇しても、今までの繰り上げ返済分である程度元本は減っている状態になっています。また、増額して支払っていた繰り上げ返済分を除けば今まで通りの返済額で問題なく返済が続けられる可能性があるのです。

毎月の返済余力があるのであれば、はじめから繰り上げ返済分を積み上げておけばいざとなったら繰り上げ返済分を外せば良いということで、毎月の返済額が一定になるため安定した返済が可能になるからです。

3位:「17.5%」見当がつかない、わからない

約2割の方が「見当がつかない、わからない」と回答しています。

これが一番ダメなパターンです。金利が低金利の変動金利を選ぶのであれば、そのリスクや金利が上昇した場合にどう対応すべきか?は考えたうえで選ぶべきなのです。

「見当がつかない、わからない」というのは単なる知識不足で、しっかり理解をする前に住宅ローンを決めてしまったということに他ならないのです。

4位:「10.6%」全額完済

全額完済ができるのであれば、とくに金利上昇のリスクにおびえる必要はありません。ただし、金利が何%になったら、全額完済を発動するのか?を決めておく必要はあるでしょう。

5位:「10.1%」借り換え

借り換えというのは一番間違っている対応方法です。なぜなら、変動金利から他の銀行に借り換えをしようとしても、借入中の銀行の金利が上がった場合には、他の銀行の金利も上がっているからです。借入中の銀行の金利だけが上昇するわけではないのです。

変動金利の場合、金利が上昇してから借り換えをしても、意味がありません。

まとめ

住宅ローンの金利上昇に対する対策として一番おすすめできるのは

「繰り上げ返済」

です。

ただし、住宅ローンは元本を早く減らせば減らすほど利息が減っていくサービスです。

そのため

金利が上昇したら、繰り上げ返済をする

のではなく

可能な限り繰り上げ返済をはじめからしておく

方がいざ金利が上昇してしまっても、対応できる幅が広がるのです。

はじめから繰り上げ返済をしていくポイントは

- 毎月の返済額に繰り上げ返済を増額して毎月繰り上げ返済をする

- 繰り上げ返済は期間短縮型ではなく、返済額の削減型を選ぶ

- 繰り上げ返済分を含む毎月の返済額は一定にする

です。

はじめから毎月の返済に増額して繰り上げ返済をしておけば、いざ金利が上昇したとしても、本来支払うべき毎月の返済額は大幅に下がっているはずです。金利上昇時にも、繰り上げ返済分を外せばそれだけで毎月の返済額はそのまま継続できることになるはずです。

金利が上昇してからの対応ではなく、金利が上昇しても大丈夫なようにあらかじめ対応しておくことを重視しましょう。