審査の所要期間はどのくらい?

- 詳細

- 親カテゴリ: 住宅ローンの達人が教える

- カテゴリ: 住宅ローン審査

- 作者: 住宅ローン比較

- 参照数: 62028

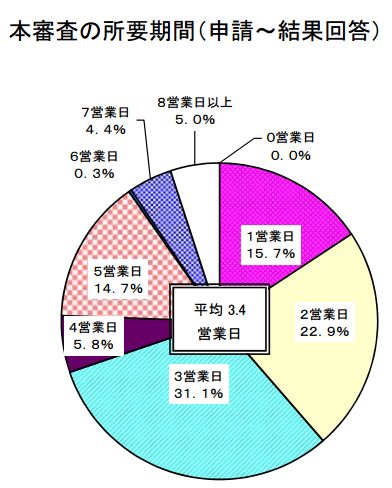

最新の2015年の住宅ローンの審査の所要期間のアンケート結果です。

(クリックで拡大)

(クリックで拡大)

調査サンプル数 311社

※調査時期 2014年10月30日~11月28日

※民間住宅ローンを取り扱い金融機関 311社

・本審査(ローン借り入れに関する正式審査)の所要期間(申請~結果回答)は平均3.2営業日

311社の民間住宅ローンを取り扱っている金融機関の平均は、3.2営業日。ただし、7営業日以上かかると答えた金融機関も約10%ほどいるので、ある程度期間は7営業日ぐらいかかるものとして計画しましょう。とくに上記の審査の所要期間というのは、本審査の所要期間だけのものなので、新規申込から仮審査、仮審査結果の報告、本審査用の書類郵送、本審査用の書類の提出、本審査依頼・・・と様々な手順がその前段階で発生するのです。

「たった3、4営業日で審査なんて終わんないでしょ?」

と思った方も多いと思いますが、実際に「本審査」だけの所要時間を計算するとこのぐらいで審査はできるものなのです。

当然、「審査の書類を作る時間」が必要になりますし、どの銀行でも審査担当者は一定の人数しかいないため、審査依頼が集中するタイミングでは「書類」が順番待ちすることになります。

結果として、3、4営業日では終わらずに、仮審査・本審査も含まると2週間~3週間ほど時間が必要になってくるのです。

この審査にかかる期間というのは、銀行によってかなり差があります。

ここでは実際に各銀行が住宅ローン審査にかかる時間をどのようにウェブサイト上で告知しているのか?をまとめました。

※2015年12月時点の情報です。審査期間の表示などが変更になっている可能性があるので、必要な場合は銀行のウェブサイトで確認してください。

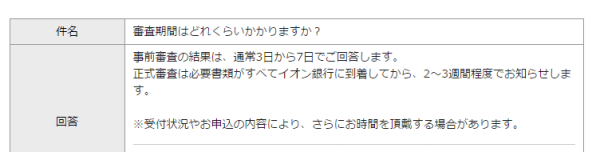

イオン銀行住宅ローンの審査期間

事前審査(仮審査):3日~7日

正式審査(本審査):2週間~3週間(必要書類到着後)

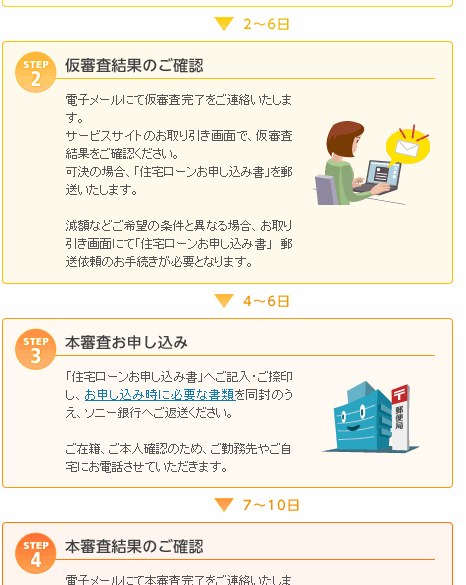

ソニー銀行住宅ローンの審査期間

事前審査(仮審査):2日~6日

正式審査(本審査):7日~10日(必要書類到着後)

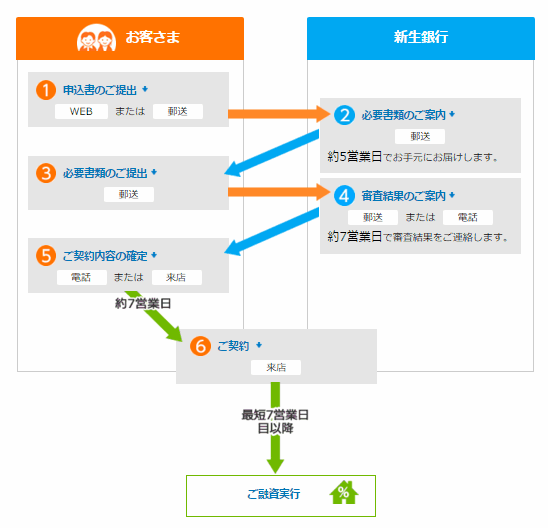

SBI新生銀行住宅ローンの審査期間

事前審査(仮審査):なし(情報連絡まで5日)

正式審査(本審査):7日(必要書類到着後)

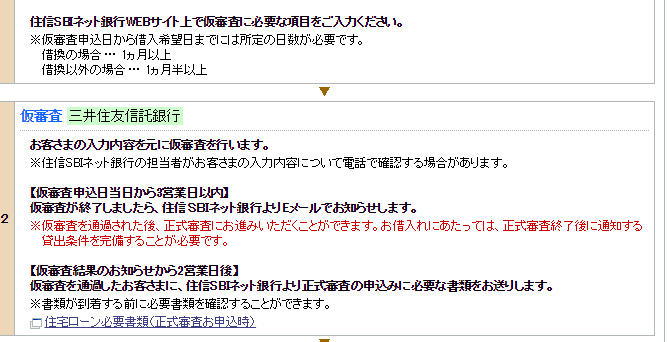

住信SBIネット銀行住宅ローンの審査期間

事前審査(仮審査):~3日

正式審査(本審査):不明 ※合計で1ヶ月~1ヶ月半

auじぶん銀行住宅ローンの審査期間

事前審査(仮審査):1日~数日

正式審査(本審査):1日~数日

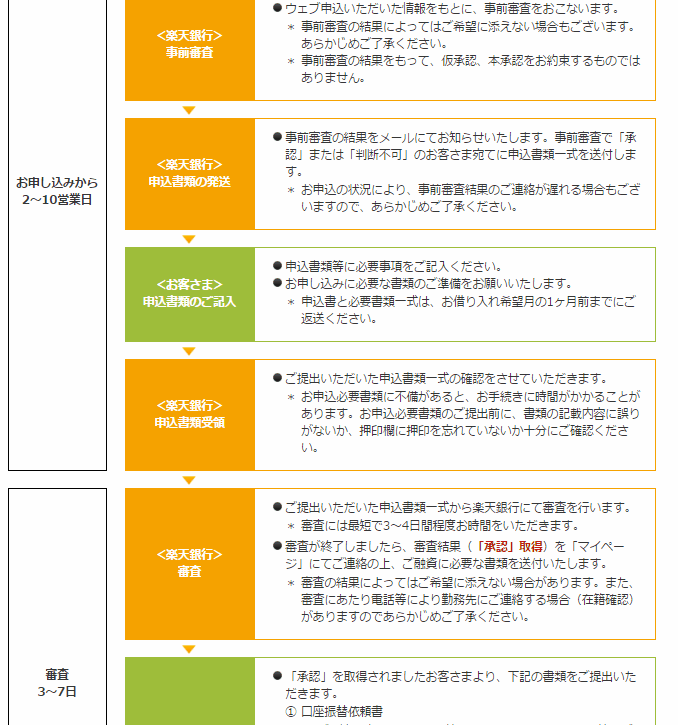

楽天銀行住宅ローンの審査期間

事前審査(仮審査):2~10営業日

正式審査(本審査):3~7日

ARUHIフラット35の審査期間

事前審査(仮審査):最短当日

正式審査(本審査):最短3営業日

みずほ銀行住宅ローンの審査期間

事前審査(仮審査):不明 ※合計で1ヶ月~2ヶ月

正式審査(本審査):不明 ※合計で1ヶ月~2ヶ月

三菱UFJ銀行住宅ローンの審査期間

事前審査(仮審査):4平日窓口営業日

正式審査(本審査):不明

三井住友銀行住宅ローンの審査期間

事前審査(仮審査):不明

正式審査(本審査):不明

りそな銀行住宅ローンの審査期間

事前審査(仮審査):不明

正式審査(本審査):不明

考察

住宅ローンの審査が一番早い住宅ローンは「ARUHIフラット35」

SBIモーゲージのときから、審査のスピードを全面に打ち出していましたが、ARUHIに社名を変更しても、引き続き「事前審査(仮審査):最短当日」「正式審査(本審査):最短3営業日」という圧倒ていな審査スピードは変わっていないようです。

ARUHIは銀行ではなく、フラット35等の住宅ローンを専門に提供しているノンバンクです。ノンバンクであるからこそ、審査スピードなど別の部分で銀行よりも優れたサービスを提供しないと、競争に勝てないという事情があるのです。

融資までに時間的余裕がない場合の第一の選択肢と言って良いでしょう。

ネット銀行は審査期間がバラバラ

ネット銀行は、保証料不要の住宅ローンを提供していることが多く、保証料なしの事務手数料で住宅ローンを提供しています。これが意味するのは自社で審査をしているということです。

自社で審査をするため、審査期間はある程度、具体的な日数を明示することができているのです。

そのため、その審査期間は方針によってバラバラに設定されています。

- 事前審査(仮審査)をしないSBI新生銀行

- 事前審査(仮審査)の方が正式審査(本審査)よりも時間がかかる楽天銀行

- 最短1日で事前審査(仮審査)、正式審査(本審査)をするauじぶん銀行

と各社、独自の表記方法で審査期間を設定しているのです。

自社で審査をするということは、「審査部門が1日何件の審査を行えるか?」の処理スピードも把握できるため、銀行ごとの審査期間の違いが鮮明になっているのです。

上記の審査期間を参考にして、住宅ローンの融資までのスケジュールを組み立てると良いでしょう。

審査期間を明記しないメガバンク

メガバンクや地方銀行というのは、住宅ローンに保証料を金利に0.2%上乗せで徴収している銀行がほとんどです。

これが意味するのは、保証会社を使って住宅ローンを提供している、つまり保証会社が住宅ローン審査をしているということです。

保証会社は別会社であり、他の銀行の保証も請け負っている可能性があります。だからこそ、具体的な審査期間が明示できないのです。

融資までの審査スピードを重視するのであれば、ネット銀行の方がスピードは早いと考えられます。