住宅ローンにも県民性は出てくるのか?

- 詳細

- カテゴリ: 住宅ローンアンケート調査結果

- 作者: 住宅ローン比較

- 参照数: 5197

住宅ローンにも県民性は出てくるのか?

住宅ローン選びにも、地方ごとの特色というのは出てくるのでしょうか?東京の人と北海道の人、大阪の人では選ぶ住宅ローンというのは変わってくるのでしょうか?今回は住宅ローンの県民性についてアンケートデータを基に解説します。

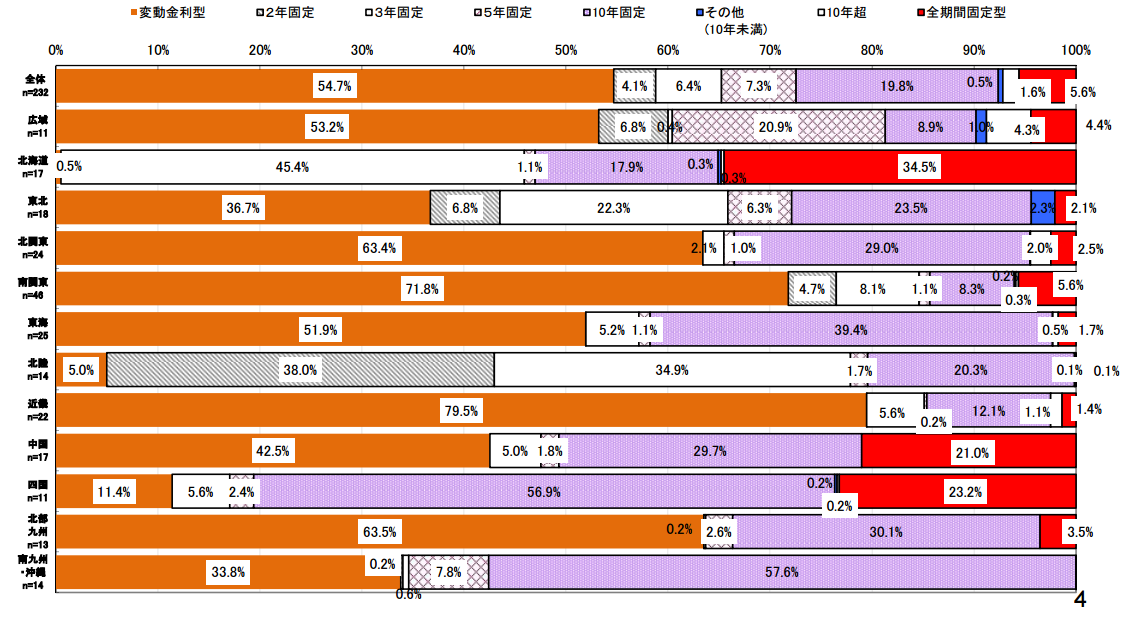

住宅ローン地域別の金利タイプ別の新規貸出

出典:住宅金融支援機構 調査部

調査データ情報

調査時期:2015年9月~10月

調査対象:住宅ローンを取り扱う銀行に対するアンケート

調査対象件数:308社

調査主体:住宅金融支援機構

データから見えてくる県民性

都心部は変動金利が優勢

変動金利の平均値

- 全国:54.7%

- 南関東(1都3県):71.8%

- 近畿(2府5県):79.5%

となっています。

東京や大阪といった都心部では、変動金利を選ぶ割合が圧倒的に高く、約8割は変動金利を選ぶ形になっています。

大きく理由は2つ考えられます。

- 都心部は変動金利を主力商品として販売するネット銀行への抵抗が少ないこと

- 物件価格が高額になってしまうため、低金利でないと返済が苦しいこと

です。

日常からネット銀行の利用が多いことや地方銀行やメガバンクとの結びつきも地方と比べて軽微であるため、ネット銀行が提案する変動金利を選んで、少しでも利息負担を抑えるということが選択肢になるのです。

また、都心部のマンションなどであれば返済できなくなったら転売という選択肢もあります。長期所有して金利上昇したときの逃げ道があるとも言えるのです。

結果として、東京、大阪、その周辺都市に住んでいる方は変動金利を選ぶ方が多くなっています。

北海道・北陸・四国は固定金利が優勢

北海道

- 変動金利:0.5%

- 当初2年固定金利:0%

- 当初3年固定金利:45.4%

- 当初10年固定金利:17.9%

- 全期間固定金利:34.5%

北陸

- 変動金利:5.0%

- 当初2年固定金利:38.0%

- 当初3年固定金利:34.9%

- 当初10年固定金利:20.3%

- 全期間固定金利:0.1%

四国

- 変動金利:11.4%

- 当初3年固定金利:5.6%

- 当初10年固定金利:56.9%

- 全期間固定金利:23.2%

と、当初固定金利や全期間固定金利が優勢のようです。

比較的地価が安く、物件価格が安いエリアと言っていいでしょう。

考えられる理由は

- 北海道・北陸などは真面目で安定志向の方が多い県民性

- 価格が安く、戸建ても多いため転売などは難しいため将来の金利上昇リスクを回避する必要がある

- 地方銀行との結びつきが強い、不動産業者のすすめられるがままにおすすめの金利プランを選んでいる

などが推察されます。

当初10年固定金利を選ぶ方の割合でその地域の地方銀行、メガバンク依存度が分かる

住宅ローンでは

- メガバンク、地方銀行 → 当初10年固定金利を積極的に販売

- ネット銀行 → 変動金利やフラット35を積極的に販売

という傾向があります。

そのため「当初10年固定金利」を選ぶ方の割合を見れば、その地域の地方銀行、メガバンク依存度が分かるのです。

地域ごとの当初10年固定金利の割合

- 全体:19.8%

- 南関東(1都3県):8.3%

- 近畿:12.1%

- 北海道:17.9%

- 北陸:20.3%

- 東北:23.5%

- 北関東:29.0%

- 中国:29.7%

- 北部九州:30.1%

- 東海:39.4%

- 四国:56.9%

- 南九州・沖縄:57.6%

となっています。

東京を含む「南関東(1都3県)」、大阪を含む「近畿」が極端に割合が小さいことが分かります。

南関東(1都3県)、近畿の方は当初10年固定金利を選ぶ方は少ないのです。

一方で、南九州・沖縄、四国、東海という地域では4割超の方が当初10年固定金利を選択しているのです。

まとめ

住宅ローン選びにも県民性というものは出てきます。

しかし、県民性の問題というよりはそのエリアでの地方銀行やメガバンクとのつながり、物件を販売する不動産業者がすすめる住宅ローンで決めてしまうこと、ネット銀行への抵抗感などで選ぶ金利タイプが変わってくることの方が多いように見受けられます。

ご自身のお住まいのエリアではどの金利タイプが多いのか?チェックしてみるのも、住宅ローンを比較検討する上での材料になるかと思います。