あなたは、いくら借りられる?

- 詳細

- カテゴリ: 住宅ローンの達人が教える

- 作者: 住宅ローン比較

- 参照数: 18538

あなたは、いくら借りられる?

物件を購入する前に、まずは住宅ローンを利用した場合の購入予算を決めなければなりません。そのときに重要になるのは「あなたはいくら借りられるのか?」という点です。今回は住宅ローンでの借入可能額について解説します。

住宅ローンの借入可能額は「年収倍率」ではなく「返済負担率」をベースに考える

一般的に言われているのは

「住宅ローンは年収の7倍ぐらいまでは借りられますよ。」

という年収倍率の話です。

しかし、銀行は住宅ローン審査のときに「年収倍率」はほとんど見ていません。

というのも、「年収倍率」だと

- 自己資金がいくらなのか?

- 他のローンへの返済がある場合はどうなっているのか?

- 年収は手取りか、額面か?

- ・・・

など、正確な「返済の確実性」をチェックできないからです。

その人が返済できるかできないを測る指標としては

「返済負担率」 = 「手取り収入のうちの何割がローン返済に回るのか?」

の方が向いているのです。

返済負担率 = ローン返済額 / 手取り収入

で計算できます。

1年で考えることが多いので

返済負担率 = 1年間のローン返済額(他のローンも含む) / 手取り年収

で計算されます。

この返済負担率は

35%以内 → ギリギリ審査通過

25%以内 → 余裕をもって返済できるライン

20%以内 → 理想的な返済負担の割合

となっています。

25%を目安として、自分が払えるローン返済額のあたりを付ければ

「あなたはいくら借りられるのか?」

が見えてきます。

手取り年収400万円の方の場合 → 1年間のローン返済額100万円 → 返済負担率25%

です。

毎月の返済額が8.3万円程度が目安

ということになります。

金利1.0%の住宅ローンを選ぶ場合には

借入額:3000万円

毎月の返済額:84,686円

ですので、2900万円ぐらいが余裕をもって借りられる金額と考えて良いいでしょう。

これは手取り年収の7倍です。

手取り年収の7倍程度であれば余裕をもって借りられるということです。

返済負担率の計算で注意しなければならない点

他のローン(カードローン、フリーローン、クレジットカードのキャッシング)もローン返済額に入れなければならない。

銀行が年収倍率ではなく、返済負担率を採用する理由としては

他のローン返済も考慮されるからです。

先ほどの例で言えば

手取り年収400万円の方の場合 → 1年間のローン返済額100万円 → 返済負担率25%

でしたが、仮に「カードローンで毎月1万円の返済をしている」という事実があるのであれば

許容できる1年間のローン返済額100万円 から カードローン分12万円を引いた88万円が住宅ローンで許容できるローン返済額になります。

月7.3万円程度が目安

ということになります。

金利1.0%の住宅ローンを選ぶ場合には

借入額:2500万円

毎月の返済額:70,571円

ですので、2600万円ぐらいが余裕をもって借りられる金額と考えて良いいでしょう。

返済負担率は35%でも審査には通るが返済がキツイ

返済負担率は35%以下でも、審査には通るケースが多いようです。

ただし、返済負担率35%ということは、手取り収入の3分の1以上がローン返済に回るということですので、返済をしたら、それ以外の貯金をする余裕などはなくなってしまいます。厳しい返済になることを覚悟しなければならないため、購入予算を決定する際に35%という設定は利用しないようにしましょう。

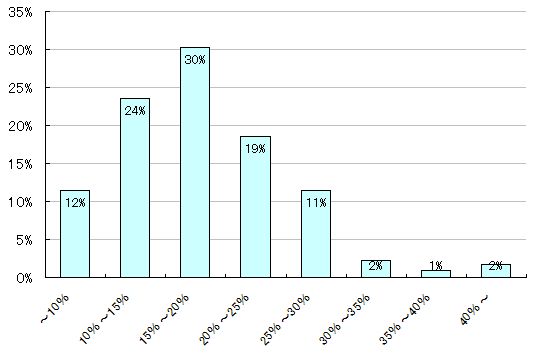

民間住宅ローン利用者返済比率

一般的のアンケートデータでは、15%~20%の返済比率が一番多いようです。