住宅ローンシミュレーションの注意点。見当違いの試算結果で住宅ローンを選ばないために

- 詳細

- 親カテゴリ: 住宅ローンの基礎知識

- カテゴリ: 住宅ローンの計算方法と相場

- 作者: 住宅ローン比較

- 参照数: 9884

住宅ローンシミュレーションの注意点。見当違いの試算結果で住宅ローンを選ばないために

住宅ローンを比較検討するときには、住宅ローンのシミュレーションツールを使って、候補の中から絞り込む形が多いかと思います。しかし、いきなり住宅ローンのことを理解せずにシミュレーションをして、見当違いの試算結果をもとに住宅ローンを選んでしまっている方も少なくないのです。

住宅ローンを比較検討するときには、住宅ローンのシミュレーションツールを使って、候補の中から絞り込む形が多いかと思います。しかし、いきなり住宅ローンのことを理解せずにシミュレーションをして、見当違いの試算結果をもとに住宅ローンを選んでしまっている方も少なくないのです。

今回は住宅ローンをシミュレーションするときの注意点について解説します。

1.銀行の種類によって金利や手数料が異なることを理解する

住宅ローンは銀行によって手数料の設計の仕方がことなります。

大きな手数料には「事務手数料」と「保証料」という2つがあるのですが、

メガバンク/地方銀行/信金の場合

- 保証料 金利+0.2%

- 事務手数料 3万円(税別)

ネット銀行の場合

- 保証料 無料

- 事務手数料 2.0%(税別)

という形で、手数料の作り方が異なるのです。

また、メガバンクの保証料「金利+0.2%上乗せ」というのは、「たった0.2%か」と思ってしまう方もいるかもしれませんが、

3000万円の借入の場合、「金利+0.2%上乗せ」は150万円~200万円ほどの返済額負担の増大があるのです。

保証料は「一括前払い方式」で契約時に支払う形式もあるので、注意が必要です。

2.借入条件によって金利が変わるケースを理解する

審査によって適用金利が変わるケース

例えば、三菱UFJ銀行の場合

金利が「0.95%~1.20%」となっています。

これは審査次第で金利が変わることを意味しているのです。

- 審査の評価が低ければ → 1.20%

- 審査の評価が高ければ → 0.95%

です。

下限金利の「0.95%」だけでシミュレーションをしてしまったら、実際は審査の評価が悪く1.20%になってしまうということも考えうるのです。

金利に幅がある住宅ローンを検討するときには、下限金利と上限金利の両方で試算して、最悪のケースも想定しておく必要があります。

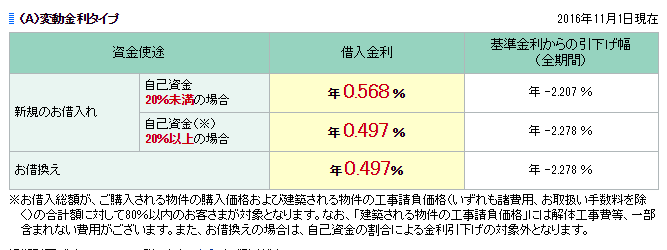

自己資金によって適用金利が変わるケース

例えば、住信SBIネット銀行の場合

同じ変動金利でも

- 自己資金 20%未満の場合 年 0.568%

- 自己資金 20%以上の場合 年 0.497%

- 借り換えの場合 年 0.497%

と金利に違いがあるのです。

自己資金の割合(融資率)によって金利を変えている銀行というのは少なくありません。

自己資金は審査とは違って、あらかじめ計算できるものですが

「※お借入総額が、ご購入される物件の購入価格および建築される物件の工事請負価格(いずれも諸費用、お取扱い手数料を除く)の合計額に対して80%以内のお客さまが対象となります。」

という形で諸費用は含まれないため、それも踏まえて自己資金の割合を計算しておく必要があります。不安な方は銀行に問い合わせてみれば良いでしょう。

3.当初固定金利の当初期間終了後金利を理解する

当初固定金利というのは

- 当初期間(特約期間) 低金利

- 当初期間終了後 高金利

になる金利タイプのことです。

これを理解していないとシミュレーションツールに入力する金利を間違えてしまうことになります。

例えば、住信SBIネット銀行の場合

通期引下げプラン

当初引下げプラン

となっています。

ここで問題です。

当初3年固定金利を選んだ方は、金利の変化がない場合4年目の金利はどれになると思いますか?

正解は

「0.975%」

です。

通期引き下げプランの「0.568%」ではないのです。

当初3年固定金利を見てみると

- 基準金利からの引下げ幅(当初特約期間) -1.98%

- 基準金利からの引下げ幅(特約期間終了後) -1.80%

となっています。

当初固定金利の当初期間終了後は原則変動金利になるため、変動金利の基準金利から-1.80%の金利が4年目以降は適用されるということになります。

変動金利の基準金利から-1.80%というのは、当初引下げプランの変動金利「0.975%」のことを意味するのです。

間違って、4年目以降を「0.568%」として試算してしまったら、大幅に試算結果が割安になってしまい、実際に返済していたらかなり返済負担が増えてしまうことになるのです。

4.金利上昇を理解する

住宅ローンの金利は変動するものです。全期間固定金利を選ぶのであれば金利上昇は関係ありませんが、変動金利や当初固定金利を選ぶのであれば金利上昇リスクをシミュレーション段階から織り込んでおくのは必須要件と言えます。

住宅ローンの金利は

- 景気が良くなれば上昇する

- 景気が悪くなれば下降する

という形になり、不景気真っ只中の今は、景気が悪いので超低金利ということになります。

つまり、景気が良くなれば今よりも金利は上昇するのです。

何%上昇するかは景気次第ですが、バブル期には変動金利6.0%~8.0%という時代もあったぐらいなのです。

すくなくとも、下記のパターンぐらいは試算して比較しておく必要があります。

- 金利変動なし

- 10年後1.0%上昇

- 10年後2.0%上昇

- 20年後1.0%上昇

- 20年後2.0%上昇

「金利が○%上昇したときに毎月いくら返済しなければならないのか?」把握しておくのとしていないのでは大きな違いがあるのです。

5.フラット35を理解する

フラット35は住宅ローンの中でも変わっている商品設計になります。

団信の違い

民間銀行

- 団信加入が必須

- 団信無料

フラット35

- 団信加入が任意

- 団信有料

となっています。極端に言えば、団信がない分フラット35の金利は民間銀行の住宅ローン金利と比較して低金利なのです。

「フラット35で団信をつけたい」という方の場合は、団信特約料も見込んで住宅ローンの総返済額を算出する必要があります。

団信特約料は借入3000万円、35年返済、金利1.0%の場合、200万円程度の負担になります。

こちらで団信特約料は試算可能です。

http://www.jhf.go.jp/simulation_danshin/index.php#total

フラット35の仕組み

フラット35は住宅金融支援機構が提供している住宅ローンですが、住宅金融支援機構が販売することはなく、銀行が窓口になって、代理販売をしている商品なのです。

しかし、同じフラット35といっても、金利や事務手数料は販売する銀行が決定できる部分もあるのです。

- 金利 → 住宅金融支援機構が決めた範囲内で銀行が設定可能。ほとんど最低金利に設定されている

- 事務手数料 → 銀行が設定可能

です。

ネット銀行であれば、フラット35の金利はどこも「フラット35最低金利」が適用されているため、違いはないのですが、事務手数料は銀行によって借入額の2.0%のところもあれば、1.0%のところもあるのです。

6.利用できる銀行かどうか?物件を販売する不動産会社に確認する

購入する物件が決まっている方は

物件を販売している不動産会社に「利用できない住宅ローンの銀行などはありますでしょうか?」と聞きましょう。

不動産会社が提携ローンをすすめてくることがありますが、それは選択肢の一つとして聞いておいた上で「自分で探すことも視野にいれたい」と伝え、それでもNGの銀行があるか確認しておくべきなのです。

例えば

フラット35、フラット35Sなどは住宅の基準をクリアしていなければ利用できませんし

リノベーション物件などの融資がNGの銀行もあるからです。

「とくにありません。」と言われることもありますが、「○○銀行は△△という理由で利用できません。」と言われることもあります。

利用できない銀行のシミュレーションをしても意味がありません。

7.バッファーの重要性を理解しておく

住宅ローンのシミュレーションをして、返済計画を立てるかと思います。

しかし、

- シミュレーションツールはあくまでも概算であること

- 住宅ローン金利は融資実行時の金利が適用されること

- インテリア代、リフォーム費用など想定外の支出がある可能性

を踏まえると、予算ピッタリの返済計画では行き詰ってしまう可能性があるのです。

多少のバッファー(猶予)を持って、返済計画を立てるシミュレーションが必要になります。