ミックスローンにはデメリットもある!失敗しないための注意点とは?

- 詳細

- 親カテゴリ: 住宅ローンの基礎知識

- カテゴリ: 住宅ローンの種類やサービス

- 作者: 住宅ローン比較

- 参照数: 61598

ミックスローンにはデメリットもある!失敗しないための注意点とは?

住宅ローンの金利タイプを「変動金利にすればいいのか?」「全期間固定金利にすればいいのか?」は必ずと言っていいほど、ほとんどの住宅購入者が通る最大の分岐点と言っていいでしょう。

住宅ローンの金利タイプを「変動金利にすればいいのか?」「全期間固定金利にすればいいのか?」は必ずと言っていいほど、ほとんどの住宅購入者が通る最大の分岐点と言っていいでしょう。

景気が良くなるのであれば金利が上がるので、全期間固定金利のフラット35などが良いですし、景気が悪いまま進むのであれば金利は低いままなので、はじめの金利が格段に低いネット銀行の変動金利を選ぶのが良いのです。

しかし、テレビに出ている経済評論家たちでさえ、景気が良くなるのか?悪くなるのか?なんてわかりません。それを素人が予測するというのですから、迷ってしまうのは当然なのです。

当サイトでも、迷ってしまう方におすすめなのはミックスローンと紹介しています。

住宅ローンの金利動向がわからないなら、ソフトクリームのように住宅ローンもミックスを選べ

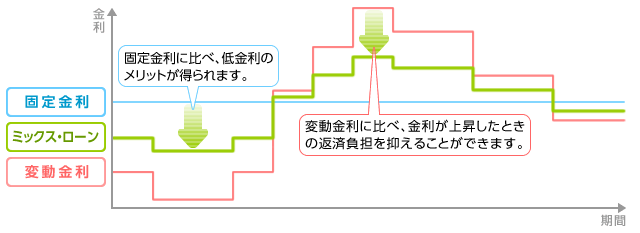

ミックスローンというのは、3000万円の借入の場合、1500万円は変動金利で、1500万円は全期間固定金利で、と半分ずつに分けて住宅ローンを契約することができるため、景気が良くなろうとも、景気が悪くなろうとも、どちらに転んでもリスクは抑えられるという住宅ローンの利用方法なのです。

一見、「じゃあミックスローンが一番良いのでは?」と思ってしまいますが、当然ミックスローンにも、注意すべき点、デメリットが存在します。

ミックスローンを選ぶときにも、失敗しないためにははじめからデメリットを正確に把握しておくことが重要なのです。ここではミックスローンのデメリットについて解説します。

ミックスローンのデメリットその1.「リスクも減るけど、メリットも減る」

3000万円の借入の場合

「変動金利:3000万円」

- 景気が良くなれば → 金利上昇 → 返済額が増加 → 大きく損をする

- 景気が悪いまま → 金利は低いまま → 固定金利よりも返済額は少ない → 大きく得をする

「全期間固定金利:3000万円」

- 景気が良くなっても → 金利は一定 → 返済額が変わらず → 変動金利に比較して大きく得をする

- 景気が悪いまま → 金利は一定 → 変動金利よりも返済額が多い → 大きく損をする

「ミックス:変動金利1500万円、全期間固定金1500万円」

- 景気が良くなれば → 半分金利上昇・半分金利は一定 → 返済額は半額分増加 → やや損をする

- 景気が悪いまま → 金利は一定 → 返済額は変わらないが変動金利よりも返済額が多い → やや損をする

という形になるのです。

ミックスローンで変動金利と全期間固定金利に分散しておけば、好景気になり金利が上昇した場合も、景気が悪いままで金利が変わらない場合も、リスクは半減しますが、予想が当たった場合のメリットも半減してしまうのです。

ミックスローンのデメリットその2.「諸費用が増えてしまう」

ミックスローンは、変動金利と固定金利の2つの金利タイプを分散するのですが、これは単純に2つのローン契約を結ぶということになります。

変動金利だけであれば3000万円の借入の場合は、3000万円の契約だけで良いのですが、ミックスローンで1500万円ずつ変動金利と全期間固定金利で分ける場合には、1500万円のローン契約が2種類存在することになります。

契約が2つに分かれるため、不動産の登記(抵当権の設定)も2つに分けて行う必要があるのです。結果として、契約書の印紙代、抵当権設定費用が2倍発生することになります。

5万円~10万円諸費用が増えると考えておきましょう。

ミックスローンのデメリットその3.「選択肢が同じ銀行のローンになる」

ミックスローンを使う場合は、同じ銀行で金利タイプを選ぶ必要があります。

一般的に

変動金利を選ぶのであれば、ネット銀行がメリットが大きい

当初固定金利を選ぶのであれば、ネット銀行・メガバンクがメリットが大きい

全期間固定金利をえらぶのであれば、フラット35がメリットが大きい

ということになります。

ここで問題なのは、ミックスローンで変動金利と全期間固定金利に分散する場合に、「変動金利はネット銀行、全期間固定金利はフラット35」のように金融機関をまたいでの利用はできないということなのです。

変動金利に強みのあるネット銀行でミックスローンを選ぶ場合は、フラット35と比較して割高な金利設定の全期間固定金利を選ぶ必要が出てきてしまうということになります。

全期間固定金利のフラット35取扱い銀行でミックスローンを選ぶ場合は、変動金利はネット銀行と比較して割高な金利設定の変動金利を選ぶ必要が出てきてしまうのです。

変動金利も、当初固定金利も、全期間固定金利も、全部が低金利の銀行というのはないため、ミックスローンを選ぶときには、どこかしら割高な金利タイプを選ばなければならないのです。

これもミックスローンの大きなデメリットと言えます。

まとめ

ミックスローンは、景気動向の予測が全く予測できず、金利上昇のリスクは避けたいけれども、変動金利のメリットも捨てがたいという方にはおすすめの住宅ローンの利用方法ですが

- リスクと同時にメリットも半減する

- 諸費用が増える

- 片方は割高な金利の金利タイプを選ぶ必要が出てくる

というデメリットもあるため、デメリットを理解したうえで利用することをおすすめします。