フラット35を利用して満足している点

- 詳細

- カテゴリ: 住宅ローンアンケート調査結果

- 作者: 住宅ローン比較

- 参照数: 4793

フラット35を利用して満足している点

フラット35利用者のフラット35に対する満足する点のアンケート調査結果です。実際にフラット35の融資を受けている方へのアンケートですので本音を知ることができます。今からフラット35にしようか?民間住宅ローンにしようか?お悩みの方は必見です。

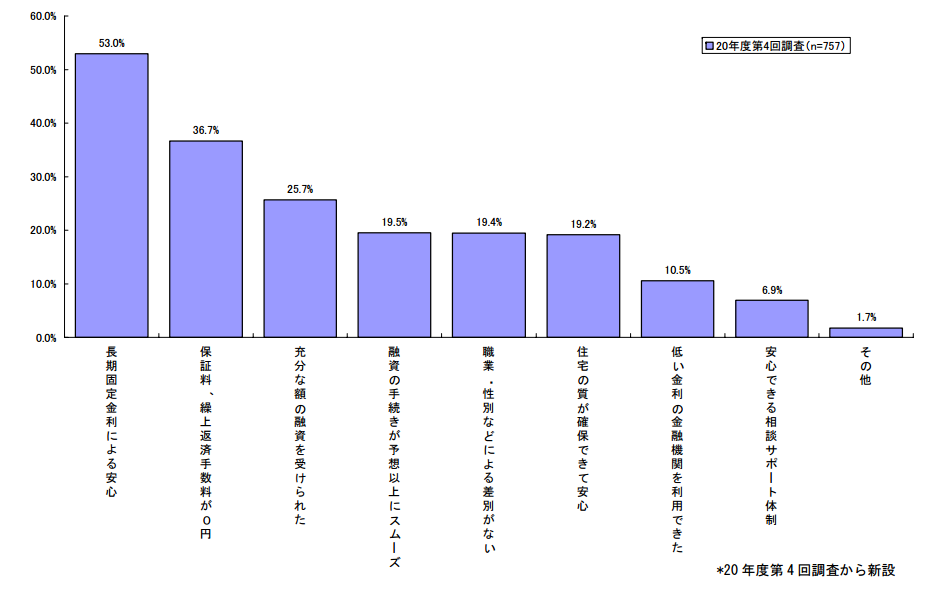

調査サンプル数 1577人

※平成20年10月から平成20年12月までにフラット35の融資金を受領された方

※住宅金融支援機構 住宅総合調査室調べ

1位:長期固定金利による安心:53.0%

2位:保証料、繰り上げ返済手数料が0円:36.7%

3位:十分な額の融資を受けられた:25.7%

4位:融資の手続きが予想以上にスムーズ:19.5%

5位:職業、性別による差別がない:19.4%

6位:住宅の質が確保できて安心:19.2%

7位:低い金利の金融機関を利用で来た。:10.5%

8位:安心できるサポート体制:6.9%

考察

半数以上の方が満足していると回答しているのは「長期金利の安心感」

フラット35というのは、全期間固定金利で最長35年(フラット50なら50年)の住宅ローンが利用できます。

メガバンクや地方銀行でも、35年の全期間固定金利は扱っていないわけではないのですが、変動金利や当初10年固定金利が主流で、ウェブサイトでも端っこに少し記載されている程度ですし、銀行の窓口に相談に行っても、変動金利や当初10年固定金利をすすめられるのが関の山です。

なぜ、民間銀行が長期の全期間固定金利を販売したがらないのかと言うと・・・リスクが大きいからです。

住宅ローン金利は景気によって変動します。変動金利であれば景気がどうなろうとも、顧客へ提示する金利も合わせて変動するので、銀行にはリスクがありません。自分たちの利ザヤを調達金利にのっけて、顧客に提示すれば良いからです。

一方で、全期間固定金利の場合、景気が好景気になってしまうと、銀行の調達金利が上昇します。しかし、変動金利とは違って同じ金利で顧客に住宅ローンサービスを提供する形になるので、逆ザヤ(銀行に赤字がでる状態)になりかねないのです。

長期の全期間固定金利の住宅ローンは民間銀行にとっては、リスクが大きい住宅ローンになるのです。そのため、積極的に販売することができないのです。

フラット35は、独立行政法人である住宅金融支援機構が提供する住宅ローンですから、国の住宅ローンとも言えます。長期の全期間固定金利というのは公的機関だから実現できるのもなのです。

長期の全期間固定金利の最大のメリットは「安心」です。

変動金利の場合、金利上昇のニュースが流れるたびに、ドキドキする気持ちを完済まで抱え続けなければなりません。

全期間固定金利であれば、金利上昇の影響を受けないため、住宅ローンの返済に関しては「安心」して生活を送ることができるのです。

この「安心を買う」ためにフラット35を選択しているという方が半数以上いるということになります。35年という長期間安心して返済ができるというのは大きなメリットであることは間違えないのです。

もう一つのメリットは「審査が通りやすい」という点

満足している点の回答の中には

- 十分な額の融資を受けられた:25.7%

- 職業、性別による差別がない:19.4%

というものがあります。

これは民間銀行の住宅ローンとの審査基準の違いがでています。

- 民間銀行の住宅ローン審査 → 返済できる能力(年収、勤続年数、完済時年齢、勤務先・・・)を重視

- フラット35の審査 → 住宅が基準に則しているかを重視

上記のような違いがあるのです。民間銀行は収益性を重視するので、回避しなければならないのは「貸し倒れ」なのです。だからこそ「返済できる人なのかどうか?」を様々な角度からチェックするのです。

一方でフラット35はお役所的な要素が強く、「フラット35の融資基準を物件がクリアしているかどうか?」が重要なのです。返せるかどうかは二の次になっているのです。

結果として、フラット35の方が審査は甘く、「職業、性別による差別がない」ことになるのです。民間銀行も差別しているわけではありませんが、貸し倒れリスクを判断するために職業、性別も審査基準の一部としているのです。

フラット35を選ぶときに参考にすべき点

- フラット35の全期間固定金利のメリットは返済に対して安心して暮らせる

- 民間銀行の住宅ローンよりも審査が取りやすい

という2点が大きいと言えます。ここに魅力を感じる方はフラット35を優先的に比較検討することをおすすめします。