住宅ローン借り換え

- 詳細

- 親カテゴリ: 住宅ローンの達人が教える

- カテゴリ: 住宅ローン借り換え

- 作者: 住宅ローン比較

- 参照数: 190559

住宅ローン借り換え

住宅ローン借り換えの情報を1ページにまとめました。このページを見れば住宅ローンの借り換えの全貌がつかめます。また、口コミ情報から、質問にも回答しております。

1.住宅ローン借り換えとは?

住宅ローンの借り換えとは、既に住宅ローンを借りている方が、今の住居に住み続けることを前提に、現在より有利な条件(金利)の住宅ローンに変更することを指します。

例えば、10年前に金利2.625%で3000万円を25年で借りた場合

毎月の返済額 136,481円 返済総額 40,944,410円

金利1.35%の住宅ローンに借り換えをすると

毎月の返済額 124,576円 返済総額 38,801,582円

削減効果は ‐2,142,827円

と、約1%の金利の差でも総返済額では200万円以上の差が出て、負担が軽減されます。このように、今借入れしているものよりも有利な金利条件であれば、住宅ローンの借り換えを行って総返済額を減らすことが可能になるのです。

特に最近は、住宅ローンの超低金利化が起こってきているため、10年前などに住宅ローンを借入した方などは1%以上の金利差がでているケースも多く、借り換えの絶好のタイミングといえるでしょう。

まずは、ご自身の今の住宅ローン金利と、当サイトに記載しているほかの金融機関の現在の住宅ローン金利を入力し、借り換え効果を試算してみましょう。

借り換え専用 住宅ローンシミュレーター

※返済額は純粋な返済金利分だけですので、事務手数料や保証料、その他オプションサービスでの手数料など、金利の返済分以外の費用も多くかかるので、忘れずにチェックしましょう。

また、変動金利型だったものを固定金利型に換えたいなど金利タイプを変更したい場合や、最近では、残りの返済期間を延ばして毎回の返済額を引き下げるための借換えも可能になってきています。

2.住宅ローン借り換えの仕組み

住宅ローンを新しいものに借り換えたいと思っても、今、借入れしている金融機関で借換えを実行することはできません。ほかの銀行で、今の住宅ローンの残高を借入し、そのお金をもって、今借入れている住宅ローンを完済することで住宅ローンの借換えが行われます。

住宅ローンの借換えは、新しく住宅ローンを借入れする時と手順はほとんど同じです。ですから、当然審査もあり、年収や健康状態、そして住宅の担保価値などが問われます。書類も申込み書のほか、年収を証明するものや物件の謄本などを取り揃える必要があります。

また、住宅金融支援機構(旧住宅金融公庫)と銀行ローンなど複数の住宅ローンを借入れしていた場合には、原則、両方合わせて借換えをしなくてはなりません。どちらか1本だけを借換えすることはできません。

一番大きな注意点としては、住宅ローンを借換えする際に、諸経費がかかります。これは、新規の住宅ローンの借入の時と同じく、保証料、事務手数料などのほか、抵当権の付け替えも行いますので登記費用も必要となります。一時的にまとまった金額が必要となりますが、この諸費用分も含めて借換えをすることも可能です。諸経費もバカにできない金額になってくるため、借り換えで得られる返済額の削減金額と必要になる諸経費を計算した上で、削減金額が上回った場合にのみ借り換えを実行しましょう。

また、借り換えの際に問題となるのが住宅の担保価値の値下がりです。新規で住宅ローンを借りる際は、その住宅が担保となり、審査が通るわけですが、新規で借入れた時よりも担保価値が値下がりしていると必要な額まで借りられないケースもでてきてしまいます。ただ、金融機関の審査次第で、多少、自宅の担保価値が値下がりしていても審査OKとなるところもあるため、1つや2つの金融機関に断られたとしても、忍耐強く情報収集されることをお勧めします。

3.住宅ローン借り換えの融資条件

住宅ローンの借り換えを行う場合の融資条件は、ほとんど新規の住宅ローンの借り換えと同じく、下記の条件が主に設定されています。

・20歳以上66歳未満

・最終返済時の年齢が満80歳未満

・年収100万円以上

・勤続年数1年以上

・現在の住宅ローンを3年以上、正常に返済

・団体信用生命保険に加入できる

金融機関によって審査基準は異なるため、上記の条件より厳しかったり、逆にゆるい場合もあります。また、借り換え住宅ローンの資金使途としては、借り換えに伴う保証料や登記費用などの諸費用も含まれます。

4.借り換え時の住宅ローンの選び方

最近では金利タイプの選択肢が多くなり、また繰り上げ返済や疾病保証などサービスも多岐にわたる形になってきたことから、借換えの目的も、変わってきました。大き分けると下記の3つです。。

・総返済額を減らしたい

・金利上昇リスクをなくしたい

・現在の返済額を下げたい

どの目的のために住宅ローンの借換えを検討しているのかによって、選ぶべき住宅ローンは変わってきます。現在の返済額を下げた上で総返済額を減らす、ということもできれば、現在の返済額を下げずに、総返済額飲みを減らして返済期間を短くするというこもできるのです。

借換えで失敗しないよう、借換え目的の優先順位を明確にしておくことが、第一歩です。借換えの目的を決めたら、次に住宅ローンを選びます。目的によって次の点に留意して、どの金利タイプの住宅ローンに借換えをするのかを決めましょう。

・総返済額を減らしたい

この場合は非常にシンプルです。「総返済額を減らしたい」と考える方は、まずは今の住宅ローンと同じ金利タイプで比較し、より金利が低い住宅ローンを探しましょう。総返済額の軽減につながります。

なぜ、同じ金利タイプで比較するのかというと、現在のローンより金利が低くても、例えば、現在全期間固定で、変動金利型へ借換えをした場合、今現在の返済額が下がることは確実でも、変動金利型は半年ごとに金利が見直されます。つまり、金利が下がると思って諸費用を払って借換えたのに、変動金利にしたために6年後には以前の住宅ローンの金利を上回っていたというリスクがあります。今の住宅ローンと単純に比較できません。

・現在の毎月の返済額を少しでも抑えたい

現在返済中の住宅ローンよりも金利が低い住宅ローンを探します。このケースでは、今まで固定金利だった人が変動金利に借換えるのもやむを得ません。ただし、金利の変動の影響を受けやすいものにすると、金利上昇の際には返済額がアップしたり、その結果返済総額が多くなってしまう可能性もあります。リスクを理解した上でも、直近の毎月の返済額を減らすことを重視する場合は、金利タイプにこだわる必要はありません。

・金利の変動に影響されないものにしたい

今では、固定金利でもかなりの低金利になってきています。現在変動金利を利用している人や、3年固定など固定金利選択型を利用している人で、今後の金利の変動に影響されたくないという場合には、全期間固定金利型や、今よりも固定期間が長いものが向いています。

・繰上返済の利便性を改善したいなら

繰上返済ができる最低額が大きくて、なかなか繰上返済ができない。また繰り上げ返済をするたびに手数料がかかる。というような場合には、繰上返済の利便性が良いネット銀行系の住宅ローンに借換えをすることも、結果的には総返済額の軽減につながります。1円、1万円から、いつでも繰上返済できる、繰上返済手数料は無料、というような住宅ローンを選ぶと良いでしょう。ただし、そのために諸費用が高くかかったり、返済総額が上がってしまったりしてしまうと、繰上返済効果もあまりないため、繰上返済を考慮しなくても、借換える効果があるのかどうかをまずは検討して、効果があるのであれば、候補となる住宅ローンの中で、繰上返済の条件がいい金融機関の住宅ローンを選ぶようにしましょう。

5.有利な借り換えの借入条件を引き出すコツ

まずは、なるべく多くの銀行に仮審査の打診をすることです。仮に実際に申込をした上で、審査通過しても、「借りることを強制される」わけではありません。比較検討ができる、また銀行との交渉時に、ほかの銀行の条件を交渉材料として話すことが可能になります。

次に、目をつけた銀行の、さらに複数の支店に打診をしてみましょう。銀行の店頭表示金利は固定的ですが、特に住宅ローン金利は、借りる人の信用力によって低かったり高かったりと幅があるために、支店毎に担当者の裁量が及ぶ範囲もまちまちなケースが多いです。

6.住宅ローン借り換えの審査

住宅ローンの借り換えに際し、銀行の審査が厳しくなるケースがあります。主な理由としては、デフレが続き、人口統計も超高齢化社会に突入している日本では不動産価格は下落する傾向があり、特に当初の頭金が少なかった場合などは、住宅ローンの残債よりも、自宅の担保評価額が低いという「担保割れ」の状態になることもあります。特に新築物件は、購入し新築から中古になった時点で大きく価値が下がりますので、借り換えの際に、自宅の評価の低さにビックリすることもあるかもしれません。

銀行は、担保割れの部分を、その人の信用力という形で融資を決定するために、新規での住宅ローン審査よりも厳しくなるのも、やむをえないところです。

新規の住宅ローンよりも、借り換えの際は、金融機関ごとの審査基準が大きく異なるため、1つの金融機関だけで審査NGでもあきらめないことが重要です。

7.住宅ローン借り換えの手続き手順

新しく住宅ローンを借入れする銀行の手続きだけで済みます。

- .借り換え先の住宅ローンを検討し、決定する

- .借り換え先の金融機関に申込み、借入れの審査を依頼

- .審査通過で、融資の承認がおりたら、現在借入れしている金融機関に一括返済を申し出る(完済申込書を提出する)

- 融資実行日を決定する

- .借換えの金融機関で本申込みを実施。金銭消費貸借契約の締結など手続きを進める

- .借り換え先の融資が実行される

- .現在借入中の金融機関の住宅ローンを完済する

- 完済が確認できると現在借入中の金融機関から抵当権抹消の書類が届く

- 司法書士が.現在借入中の金融機関の抵当権を抹消し、借り換え先の金融機関の抵当権を設定する

6~7は融資実行日に同時進行となります。

登記に必要な書類なども司法書士が指示してくれますし、司法書士は銀行が指定してきますので、自分で探さなくても大丈夫です。基本的には、新たに借入れする金融機関から、手続きについては案内がありますので、それに従って行動していれば大丈夫です。

申込み書類には、所得を証明するもの、住宅の登記簿謄本、権利証、住民票、印鑑証明などが必要です。こちらも金融機関からの指示がありますので、取り揃えてください。一部、役所で取る必要があるものもありますので、時間には余裕を見ておきましょう。

銀行の店舗が開いている時間に相談や手続きに行かなくてはならないので、なかなか動けないという方は、土日でも相談にのってくれるローンセンターや、ソニー銀行や住信SBIネット銀行などのネット銀行を検討するといいでしょう。電話、インターネット、郵送だけで完了することができます。

8.後悔しない借り換えの注意点

短期固定金利の方は、固定期間が終了してからの対応では手遅れに

「5年固定金利なので、固定期間はこのままで安心」と固定期間が終わる頃に金利が上昇していたら、長期固定に切り替えよう、と考えている方がいるのであれば、固定期間が終了した時点では手遅れの可能性もあります。固定期間中に金利が上昇してしまっている可能性があるからです。短期固定や、10年固定でも残りの固定期間が短くなってきている人は、金利が低いうちに借換えを検討した方が無難です。

固定金利期間が終了した後も、変動金利や短期固定でつないで行こう、と考えている場合には、固定期間終了後の金利優遇幅を確認しましょう。特に、当初固定期間の優遇幅が大きく、現在、1%台などの低金利で借入れしている人は要注意です。当初固定の金利が低い場合は、固定期間終了後の金利条件は高くなっているケースが多いのです。

現在は、全期間固定金利での金利も低くなっているので、たとえ、現在の適用金利が高くなり、返済額が少し上がったとしても、残りの期間の金利を下げられるのであれば、総返済額は逆転する可能性もあります。

つまり、短期間の期間固定金利タイプの住宅ローンを利用している方は、固定期間の終了前に借り換えを検討する方が賢い選択なのです。

年収が下がりそうなら、10月までに行動

住宅ローンの借換えの審査は、新規の住宅ローンのときと、ほとんど同じです。つまり、収入も大きな審査のポイント。年収が減ったことで、借換えの審査がおりなくなってしまったというケースも多くあります。

会社員の場合、年収は前年の収入が基準となります。本審査の時には、最新の年収を証明する書類が必要となるので、今年の年収が下がりそうな場合には、10月ごろまでに借換えの手続きを行っておくのが賢い方法です。

健康状態が良好なうちに借換えを

住宅ローン借入れにおいて、忘れがちなのが、健康状態です。ほとんどの金融機関では、借入れ要件の一つに、「団体信用生命保険に加入できること」を挙げているのです。つまり、住宅ローンを広い選択肢の中から選ぶには、生命保険に加入できる健康状態であることが必要なのです。

健康な状態を維持できるかどうかの確証は、誰にもありません。年齢を重ねれば重ねるほど、そのリスクは大きくなります。住宅ローンも、生命保険同様、健康なうちに見直ししておきましょう。

9.住宅ローン借り換えのアンケート調査結果

実際にほかの人は住宅ローンの借り換えをどうしているのか?住宅ローンの借り換えを検討している方にとっては非常に気になるところです。2011年12月時点での住宅ローン借り換えのアンケート結果を見て、現状の傾向を把握しましょう。

調査サンプル数 812人

※現在、民間住宅ローンを借入している方で、平成22年11月から平成23年10月までに借り換えした方

※住宅金融支援機構 住宅総合調査室調べ

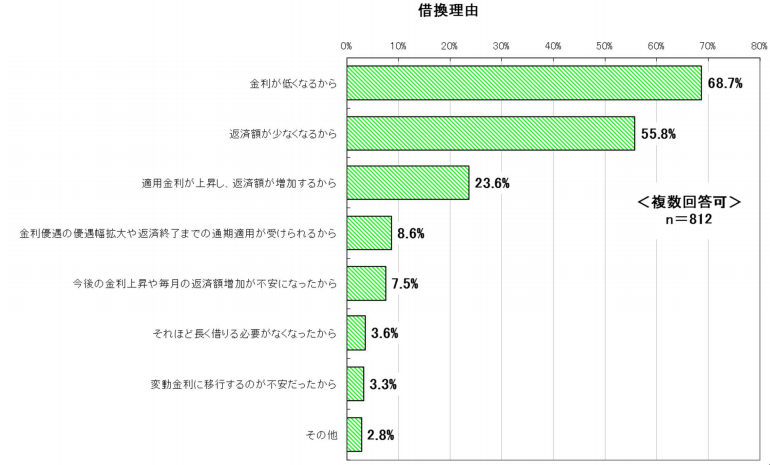

住宅ローン借り換えを実行した人の借り換え理由

(クリックで拡大)

(クリックで拡大)

・住宅ローン借り換え理由1位は、金利が低くなる68.7%

・住宅ローン借り換え理由2位は、返済額が少なくなる55.8%

約7割の方が、金利が低くなる、返済額が低くくなる、というきっかけで住宅ローンの借り換えを実行している。

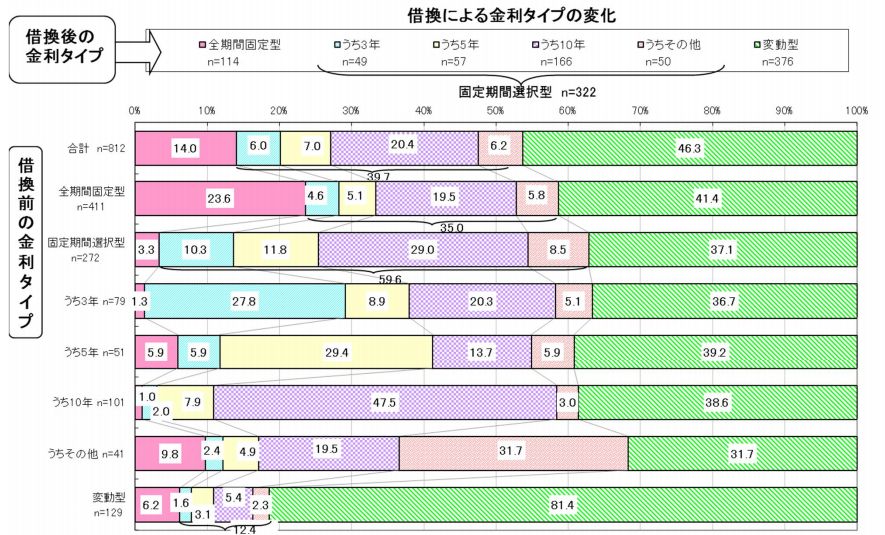

住宅ローン借り換え前後の金利タイプ比較

(クリックで拡大)

(クリックで拡大)

・借り換え後の金利タイプは、46.3%と約半数が「変動型」、ついで「固定期間選択型」が39.7%。

・借り換え前の金利タイプは、約半数が「全期間固定型」、34%が「固定期間選択型」

1%を切る超低金利水準の現状を如実に反映し、固定金利から変動金利への切り替えがボリュームゾーンである。ここが住宅ローン借り換えによる総返済額の削減で一番効果があるのも間違えないだろう。5年以上前の固定金利の高い時代に住宅ローンを借り入れた方には大きなチャンス。やはり、固定金利同士の借り換えよりも、圧倒的に低金利の変動金利への借り換えが多いようである。ただし、固定金利から変動金利への借り換えには、金利上昇のリスクがついてくることも忘れてはいけない。

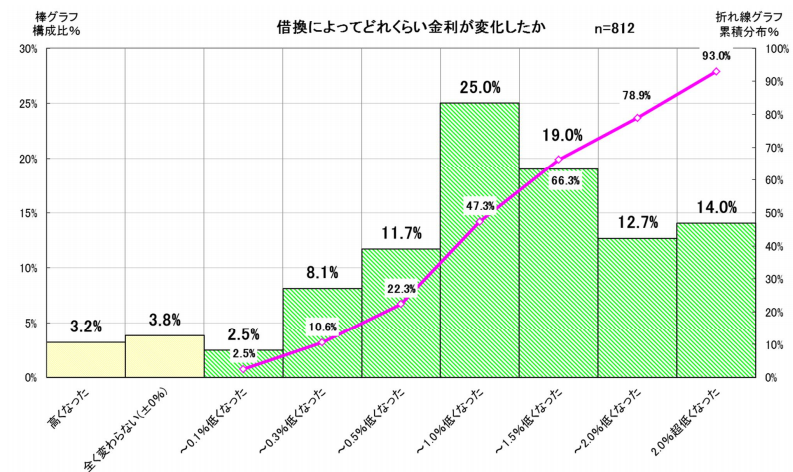

住宅ローン借り換えによる金利変化

(クリックで拡大)

(クリックで拡大)

・約93%の方は、借り換えによって金利が安くなっている。

・1%以上安くなった方が25%と一番多い

1%以上安くなった方が約7割と非常に多い、2%以上安くなった方でも14%と高い。多少面倒だとはいえ、金利が高い状態での固定金利で住宅ローンを借りている方は積極的に借り換えをすべきというのがアンケート結果からも現れている。借り換えを行った方の7割が1%以上の金利削減という結果に、一概には言えませんが、1%の金利削減では、100万以上の総返済額の削減に成功していると思われます。

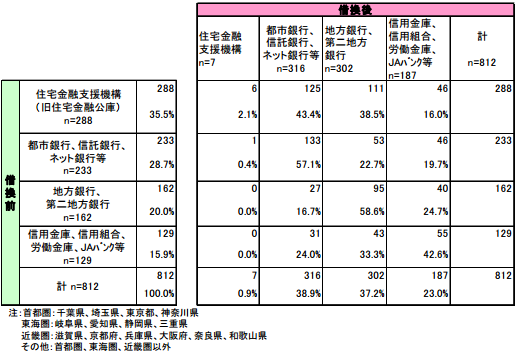

住宅ローン借り換え先の金融機関はどこが多い?

(クリックで拡大)

(クリックで拡大)

・住宅金融公庫、フラット35からの借り換えが一番多い。

・借り換え先は、都市銀行、信託銀行、ネット銀行など民間住宅ローンが多い。

やはり、低金利の変動金利が人気の影響もあり、ネット銀行などの変動金利型に住宅ローン借り換えを行っているという結果を反映している。

10.今だからお得な住宅ローン借り換え

金利は今が底。住宅ローン借り換えは今が絶好のタイミング

今後の金の見通しに関しては、まだ世界的不況がある程度は続き、金利も底の状態が続くという見解の専門家が多くいますが、「金利はもうこれより下がらない」という底である点は変わらずに、上昇タイミングまでの期間で見解が分かれている状況です。借り換えは金利が超低金利の今が狙い目なのと、借り換えは早いほうが総返済額の削減効果が高くなるのです。つまり、底値が続くとわかっていれば早いうちに借り換えをすることが一番のコスト削減なのです。