永遠のテーマ。賃貸と住宅購入どっちがお得?徹底比較

- 詳細

- 親カテゴリ: 住宅ローンの達人が教える

- カテゴリ: 徹底比較!どっちがお得

- 作者: 住宅ローン比較

- 参照数: 9738

賃貸と住宅購入どっちがお得?徹底比較

賃貸住宅を利用するのと、住宅購入ではどちらがお得なのでしょうか?そもそも「お得」という言葉ではくくれない両者ですが、できるだけ正確に比較してみましょう。

賃貸と住宅購入の比較

※出典:OCN不動産HP

設定ターゲット

- 夫 34歳 会社員 年収570万円

- 妻 32歳 専業主婦

- 子供 2名 4歳、0歳

賃貸の場合

- 4回転居

- 1年目~4年目 賃料 10万円/月

- 4年目~13年目 賃料 12万円/月

- 13年目~23年目 賃料 15万円/月

- 23年目~ 賃料 12万円/月

賃料以外の費用 敷金、礼金、仲介手数料、引越し費用30万円、更新料2年ごとに1ヶ月分

マンション購入の場合

- 物件価格 3500万円

- 頭金 500万円

- 諸費用 165万円

- 金利2.5% 30年返済

- 毎月の返済額 118,536円

- 管理費、修繕積立金 2万円/月

- 固定資産税・都市計画税 15万円/年

- 修繕費450万円

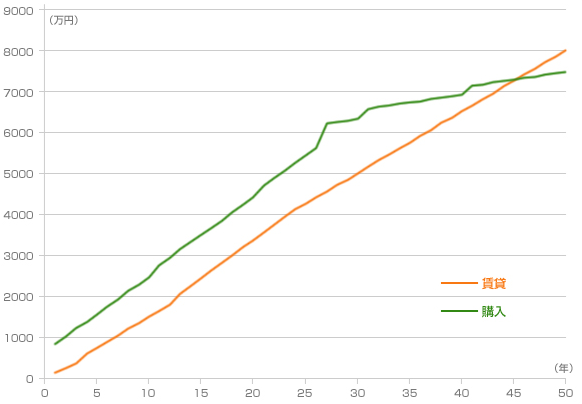

賃貸とマンション購入での負担総額の推移比較

このグラフを見ると45年で全体の費用が逆転し、購入の方が費用が低くなっています。これだけ見ると逆転するのに30歳で購入しても75歳か、と思う方も多いのではないでしょうか。

しかし、もう少し細かく見ていくと

- 住宅ローンの金利が2.5%でなく、現在のフラット35の金利2%だと275万円削減

- マンションでなく戸建であれば、管理費修繕費の1200万円削減(50年間)

- 諸費用もネット銀行を利用すれば、165万円→30万円 135万円削減

これだけでも1610万円の削減になり、損益分岐ラインも15年ほど短くできます。30歳で購入しても60歳では購入の方がお得な状況が作れると言えるでしょう。

さらに中古住宅を購入して購入金額を1000万円下げられれば、さらに7~8年は損益分岐ラインが短くできるでしょう。

つまり、物件購入の方法によって、購入の方がお得になるタイミングはいくらでも前倒しできるということなのです。

賃貸と物件購入がどちらがお得か?ということが問題ではなく、賢く物件購入を考えれば、物件購入の方がお得になる。ということなのです。

大きく違うのは住宅ローン終了後に資産としての土地や住宅が残るかどうか

また、45年後には住宅という資産を持っている人と、何も持っていない人という違いが出てくるのです。物件価格は老朽化により下がるのは仕方がありませんが、土地を持っていれば価値は大きくは動きません。賃貸と購入という比較ですが、管理費修繕費の月2万円が50年経てば1200万円という高額になること、資産として価値が減りにくいことを考えれば、マンションよりも戸建の方がお得になるということもひとつの答えと言えるでしょう。

他の要素も考えなければなりません。

- 80歳を超えてからは、どこに住むのか?

- 80歳を超えても、年金で賃貸家賃を払えるのか?

- 持ち家がない不安感は解消した方が良いのか?

- 家族に残せる財産は必要ないのか?

などです。

特に80歳を超えて、有料老人ホームに入居しようとしたときは入居一時金で数百万円必要になります。この費用はどこから捻出すれば良いのでしょうか?仮に持ち家があれば、売却してその費用に当てることもできるでしょう。

物件購入がいいのか?賃貸で住むのがいいのか?はいろいろな角度から検討する必要があり、かかった費用だけで比較するものではないのです。