フラット35を比較するときの注意点とあまり知られていないフラット35の業界関係者の常識

- 詳細

- 親カテゴリ: 住宅ローンの基礎知識

- カテゴリ: フラット35

- 作者: 住宅ローン比較

- 参照数: 146241

フラット35を比較するときの注意点とあまり知られていないフラット35の業界関係者の常識

「私は全期間固定金利のフラット35にしよう!」と決めた方はどうやってその中からフラット35を取り扱う金融機関を決めれば良いのでしょうか?今回はフラット35を比較するときの注意点とチェックポイントを解説します。

あまり知られていないフラット35の業界関係者の常識

1.フラット35は金融機関ならどこでも販売している!

フラット35は色々な金融機関なで販売されています。

都市銀行・信託銀行・その他銀行

みずほ銀行 りそな銀行 三井住友銀行

埼玉りそな銀行 三井住友信託銀行 イオン銀行

楽天銀行 住信SBIネット銀行

地方銀行

北海道銀行 青森銀行 みちのく銀行

秋田銀行 北都銀行 荘内銀行

山形銀行 岩手銀行 東北銀行

七十七銀行 東邦銀行 群馬銀行

足利銀行 常陽銀行 筑波銀行

武蔵野銀行 千葉銀行 千葉興業銀行

東京都民銀行 横浜銀行 第四銀行

北越銀行 山梨中央銀行 八十二銀行

北陸銀行 富山銀行 北國銀行

福井銀行 静岡銀行 スルガ銀行

清水銀行 大垣共立銀行 十六銀行

三重銀行 百五銀行 滋賀銀行

京都銀行 近畿大阪銀行 池田泉州銀行

南都銀行 紀陽銀行 但馬銀行

鳥取銀行 山陰合同銀行 中国銀行

広島銀行 山口銀行 阿波銀行

百十四銀行 伊予銀行 四国銀行

福岡銀行 筑邦銀行 佐賀銀行

十八銀行 親和銀行 肥後銀行

大分銀行 宮崎銀行 鹿児島銀行

琉球銀行 沖縄銀行 西日本シティ銀行

北九州銀行

他にも

第二地方銀行

信用金庫

信用組合

労働金庫

信農連

保険会社・モーゲージバンク等

と329社もの銀行でフラット35を販売しているのです。主要な都市銀行や地方銀行でフラット35を販売していないところを見つける方が難しいぐらいです。

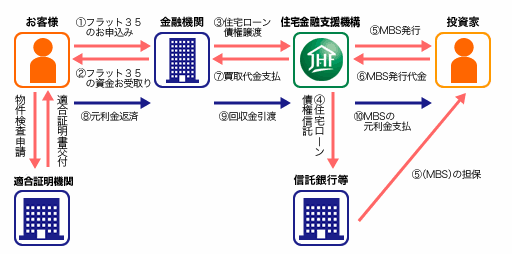

2.フラット35は銀行が住宅金融支援機構の商品を代理販売しているようなもの

なぜ、300を超える金融機関がフラット35を取り扱っているかと言うと・・・

フラット35は金融機関が販売して顧客に住宅ローンの資金を入金すると同時に住宅金融支援機構が債権を買い取ってくれる仕組みになっているのです。

債権(ローンの返済を請求する権利)は、金融機関から住宅金融支援機構に移るのです。

フラット35の場合、貸し倒れリスクを持つのは住宅金融支援機構だということです。

フラット35に関しては、金融機関は住宅金融支援機構の代わりに代理販売をしている代理店でしかないのです。

ここは非常に重要なポイントです。金融機関からすると「自分たちの住宅ローン商品ではない」のです。

実際にはより複雑な図式になっています。

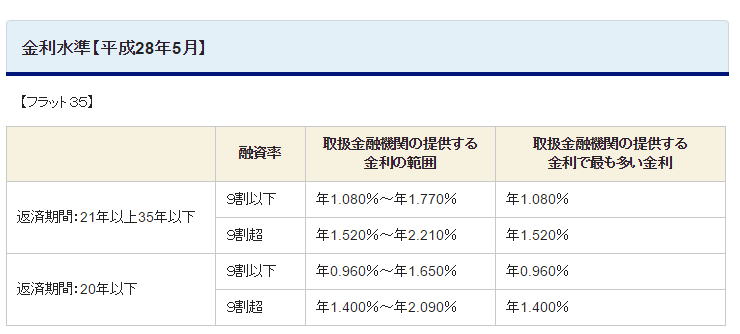

3.金利はどの金融機関でも同じ

前述した通りで、金融機関は住宅金融支援機構が作った「フラット35」という住宅ローン商品を代理販売している形です。

そのため、金利も住宅金融支援機構が上限と下限を決めています。

一応金利幅が設定されているのですが、ほとんどの金融機関は下限金利で提供しているので、どの銀行を見てもフラット35の金利というのは同じなのです。

「○○銀行のフラット35金利は業界最低水準」

と書いてあっても・・・ウソではありませんが「いやいやどの銀行もそうだし。」って突っ込みを入れるところです。

どのフラット35も業界最低水準の金利なので、同じなのです。

4.金融機関のフラット35審査は適当

前述した通りで、金融機関にとってのフラット35というのは

「うちの商品じゃない」というのが本音です。

販売したらすぐに債権を住宅金融支援機構に売るので、「その後、その債権で住宅金融支援機構が貸し倒れにあって損をしても知ったこっちゃない。」と思っているのです。

「すぐに買い取ってくれるのだから、審査が怪しい顧客でもじゃんじゃん通して、住宅金融支援機構に売り払ってしまえ。」

と心の中では思っているのです。

だから、自前で貸し倒れリスクを持つ必要がある自社の住宅ローン商品と比較するとかなり審査が甘い設定となっているのです。

多くの金融機関は、自社の住宅ローン審査が通らないお客様には、フラット35をすすめているのです。

「フラット35なら審査は関係ないし、少しでも収入になるなら良い」と考えているからです。

最近では、このフラット35の審査の適当さが住宅金融支援機構の貸し倒れ率の高い状態を創り出してしまっていることが問題視されています。今後は、金融機関の紹介する債権の貸し倒れ率に応じて、買取価格が変わってくるなど変更がある可能性があります。

フラット35を比較するポイント

上記の業界の常識を加味したうえで、フラット35を比較するポイントはどこになるのでしょうか?

「事務手数料」「保証料」だけは金融機関側が決められる。つまりここが比較検討のポイント

「事務手数料」「保証料」だけは金融機関側が決定することができます。この諸費用分は販売する金融機関の収入になるのです。

- ケチな銀行はここで儲けようとします。

- 顧客重視の銀行は「事務手数料」「保証料」を格安に設定します。

つまり、フラット35でもっとも差がでるのは「事務手数料」「保証料」であると言って過言ではないのです。

わかりにくくなってしまっているのは、都市銀行や地方銀行は保証料を金利換算でフラット35の金利に上乗せしているので見た目上はフラット35の金利が高く設定されてしまって、事務手数料が安く見えているのです。

しかし、実情は「保証料」を多く取っているに過ぎないのです。

フラット35を比較するときの手順

1.保証料型の都市銀行(メガバンク)や地方銀行は選択肢から除外する

都市銀行(メガバンク)や地方銀行はフラット35の金利に保証料を金利換算で上乗せします。

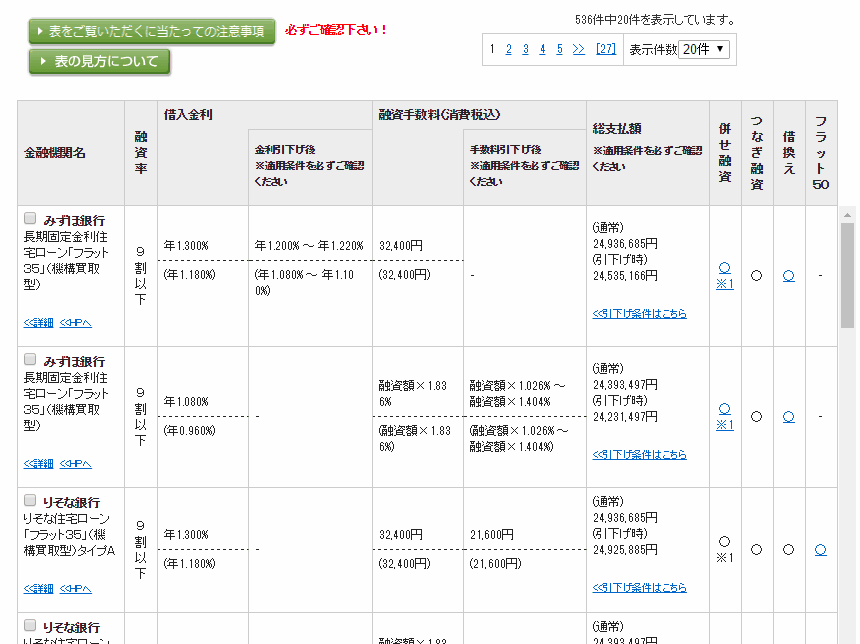

例えば、2016年5月時点のフラット35金利

フラット35公式HPに記載されている金利

21年以上35年以下 年1.080%

みずほ銀行フラット35の場合

割引プラン適用金利:21年以上35年以下 年1.200%~1.220%

事務手数料 32,400円

楽天銀行フラット35の場合

21年以上35年以下 年1.080%

事務手数料 お借入額の1.08%(楽天銀行口座を返済口座に設定した場合)

考察

みずほ銀行はフラット35の公式サイトの最低金利から保証料が上乗せされていて金利が高くなっています。その分、事務手数料は安くなります。

楽天銀行はフラット35の公式サイトの最低金利と同じ金利です。その分、事務手数料が高く設定されています。

「さて、どっちが安いのでしょうか?」

3000万円の借入、35年返済の場合

みずほ銀行

総返済額:36,754,301円

事務手数料:32,400円

合計:36,786,701円

楽天銀行

総返済額:36,039,497円

事務手数料:308,000円

合計:36,347,497円

です。

同じフラット35のなのに439,204円も楽天銀行の方が安くなるのです。

金利に保証料分を上乗せする保証料型を採用しているネット銀行以外の金融機関(都市銀行や地方銀行)は見た目の事務手数料が安くても、計算すると割高になってしまうのです。

保証料型を採用しているかどうかは、フラット35公式サイトの最低金利と比較してみればすぐにわかります。

2.事務手数料型のフラット35の中で一番事務手数料が安い金融機関を選ぶ

次にすべきことは事務手数料型のネット銀行中で事務手数料が一番安い銀行を選ぶということです。

2016年5月時点であれば

楽天銀行の事務手数料:借入額の1.08%

住信SBIネット銀行の事務手数料:借入額の1.08%

ARUHIの事務手数料:借入額の2.16%の半分のコスト負担で済むのです。

事務手数料負担が小さい銀行を選ぶのが重要です。

まとめ

フラット35は代理販売であって、金利はどの銀行でもほぼ同じということを覚えておく必要があります。

その上で、保証料上乗せ型の都市銀行や地方銀行は除外して、ネット銀行の中で事務手数料の安い銀行を見つけるのが、コストを最大限抑えてフラット35を利用するベストな方法です。