当初10年固定金利「渡り鳥型借り換え返済法」

- 詳細

- 親カテゴリ: 住宅ローンの達人が教える

- カテゴリ: 住宅ローン借り換え

- 作者: 住宅ローン比較

- 参照数: 27670

当初10年固定金利「渡り鳥型借り換え返済法」

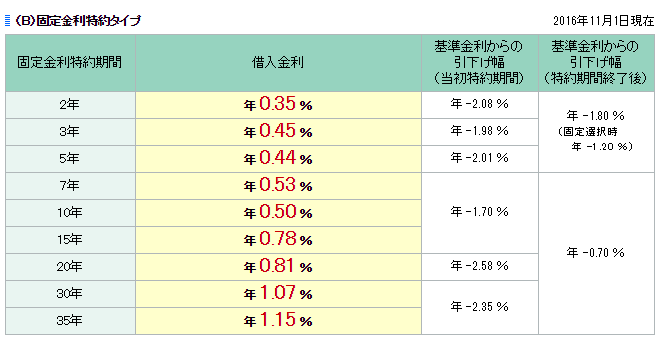

当初10年固定金利は、当初期間が優遇された金利になっていて、当初期間終了後は金利が上昇する設計の金利タイプとなっています。今回はこれを逆手に取った返済方法「渡り鳥型借り換え返済法」について解説します。

当初固定金利のおさらい

当初固定金利というのは

- 通期引き下げ型

- 当初引き下げ型

の2種類のタイプがあります。

1.通期引き下げ型

基準金利からの引き下げ幅が当初期間も、当初期間終了後も変わらないタイプの当初固定金利のことです。引き下げ幅が変わらない分、金利は当初引き下げ型よりも高めに設定されています。

2.当初引き下げ型

当初期間の引き下げ幅が大きく、当初期間終了後の引き下げ幅が小さくなっているタイプの当初固定金利のことです。金利は通期引き下げ型よりも低く設定されています。

両方のプランを用意している銀行が多いのですが、銀行側の貸し倒れリスクが小さくなる「2.当初引き下げ型」を推している銀行がほとんどです。

実際に住信SBIネット銀行で見てみると

ネット専用住宅ローン適用金利 <通期引下げプラン>

ネット専用住宅ローン適用金利 <当初引下げプラン>

となっています。

当初10年固定金利で金利変動がないと仮定した場合は

ネット専用住宅ローン適用金利 <通期引下げプラン>当初10年固定金利

- 当初期間:0.90%

- 当初期間終了後:0.90%

ネット専用住宅ローン適用金利 <当初引下げプラン>当初10年固定金利

- 当初期間:0.50%

- 当初期間終了後当初10年固定金利:1.50%

となっています。

これだけ見るとどちらがお得なのかわかりませんが、30年借入の場合は、はじめの10年よりも、残りの20年の方が長いので当初期間終了後の金利が上がるタイプの住宅ローンは返済負担画大きくなってしまうことになります。

「渡り鳥型借り換え返済法」とは?

勝手に命名しているのでわかりにくい表現ですが

当初引き下げ型の当初10年固定金利を選んで

10年目に他の銀行の当初引き下げ型の当初10年固定金利に借り換えることを

繰り返す返済方法のこと

と定義しています。

当初10年間が優遇されているのであれば、優遇期間が終わったら、別の銀行の当初10年間の優遇を受けなおした方がお得なのではないか?

という考え方です。

実際に試算してみました。

試算条件

- 借入:3500万円

- 借入期間:30年

プラン1:当初期間終了後に借り換えを実行

- 住信SBIネット銀行<当初引下げプラン>の当初10年固定金利:0.50% ※2016年11月時点

- 10年目に借り換え:借り換え諸費用発生

- 10年目に借り換え:借り換え諸費用発生

- イオン銀行:当初10年固定金利:0.59% ※2016年11月時点

プラン2:同じ銀行で10年固定金利を選択する

- 住信SBIネット銀行<通期引下げプラン>(当初期間終了後も金利が変わらないプラン):0.90%

- 10年目にもう一度10年固定金利に:0.90%

- 10年目にもう一度10年固定金利に:0.90%

試算結果

プラン1:当初期間終了後に借り換えを実行

元金 30,000,000円

利息 2,360,811円

住信SBIネット銀行の10年月額 89,756円

銀行の10年月額 89,756円

イオン銀行の10年月額 90,161円

2回の借り換え

1回目:残高20,414,342円 × 2.16% + 17万円(登記費用) = 610,950円

2回目:残高10,418,871円 × 2.16% + 17万円(登記費用) = 395,048円

返済負担:2,360,811円 + 1,005,997円 = 3,366,808円

プラン2

元金:30,000,000円

利息:4,243,025円

最大月額:95,120円

返済負担:4,243,025円

結果

当初期間終了後に借り換えを実行した方が876,217円お得になる

ということです。

この比較条件であれば、金利上昇が起きたとしても、どちらも金利が上昇するので試算結果は変わりません。

当初期間終了後にどんどん渡り鳥のように借り換えをした方が、借り換えにかかる諸費用を考慮したとしても、お得になるということです。

「渡り鳥型借り換え返済法」の注意点

借り換えは手間も大きい

借り換えというのは、もう一度住宅ローン借り入れ時と同じような書類の提出や契約などの手間が発生します。

手間とお得になる金額のバランスを見て、2回も借り換えて手間の方が大きいという考え方も間違えではありません。

金利上昇リスクはある

10年固定金利を選んでいるので、10年間の金利変動はありません。

しかし、10年固定金利ですので、10年目、20年目には基準金利に対して金利が見直されるので、金利が上昇していれば適用金利に反映されます。

全期間固定金利と比較すると金利上昇リスクはあるということを理解しておく必要があります。変動金利と比較すれば金利上昇リスクは小さいと言えます。

借り換えの審査が通らない可能性もある

住宅ローンの借り換えは誰でも審査が通るものではありません。

- 収入が減っている

- 物件の資産価値が借入残高よりも小さい

- 健康状態の悪化

などがあれば、借り換えの審査に通らなくなってしまい、元々想定していた「渡り鳥型借り換え返済法」が利用できない可能性もあるのです。

まとめ

上記の注意点を考慮しながらも、当初引き下げ型の当初固定金利を選ぶ場合は「当初期間終了後に借り換えをした方がお得」ということは間違えありません。選択肢のひとつとして検討しましょう。