住宅ローン比較。やってはいけない!住宅ローンの決め方○×

- 詳細

- カテゴリ: 住宅ローンの達人が教える

- 作者: 住宅ローン比較

- 参照数: 87342

住宅ローン比較。やってはいけない!住宅ローンの決め方○×

住宅ローンを比較検討する上で、やってはいけない住宅ローンの決め方というものがあります。

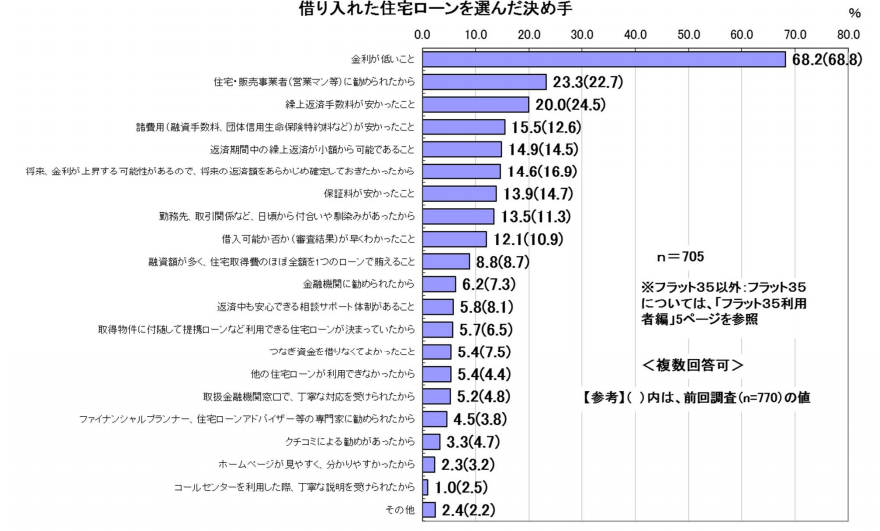

金融住宅支援機構が調査している実際に民間住宅ローンを選んだ方の「住宅ローンを選んだ決め手」でジャッジしていきます。

住宅ローンを選んだ決め手

- 出典:金融住宅支援機構

- 調査方法:インターネット調査

- 調査対象:2014年7月から2014年10月までに民間住宅ローンの借り入れをされた方

- 調査人数:858人

- 調査時期:2014年7月~10月

1位:金利が低いこと:68.2%

「○:正解」

金利が低いことは重要な住宅ローンの比較検討ポイントになります。

理由

金利が低いことが総返済額が安い住宅ローンということになるからです。

注意点

ただし、たとえば当初10年固定金利などの場合は当初金利だけではなく、当初期間終了後金利も確認しておく必要があるので注意が必要です。当初期間よりも、当初期間終了後の方が長く、金利の影響が大きいのです。

2位:住宅・販売事業者(営業マン)に勧められたから:23.3%

「×:不正解」

住宅・販売事業者(営業マン)に勧められたからは一番やってはいけない住宅ローン選びの方法です。

理由

住宅・販売事業者(営業マン)はせっかく物件を販売しても審査が通らなければ、自分の売上が確定できません。ローン審査が通らなければ一からお客様を探しなおさなければならないのです。

だからこそ、勧めてくるのはメガバンクと地銀ばかりです。金利が低金利で審査が厳しいネット銀行は勧めてこないのです。

これでは本当に利用者にメリットがある住宅ローンが見つかるわけがありません。住宅・販売事業者(営業マン)から勧められた住宅ローンも残しておきながら、自分で探すことが重要です。

3位:繰り上げ返済手数料が安かったこと:20.0%

「×:不正解」

理由

繰り上げ返済手数料はほとんどの住宅ローンで無料なので、比較材料にはなりません。

4位:諸費用(融資手数料・団体信用生命保険特約料など)が安かったこと:15.5%

「○:正解」

諸費用が安いことは重要な住宅ローンの比較検討ポイントです。

理由

諸費用は住宅ローンの総返済額に直結するからです。同じ金利なら諸費用が安い住宅ローンを選ぶべきです。

注意点

諸費用はあくまでも金利との兼ね合いで決まってきます。諸費用が安くても、金利が高ければ意味がありませんし、諸費用が高くても金利が抜群に低いのであれば検討の余地があるのです。

諸費用単体で見るのではなく、諸費用とその金利での返済額から、総返済額を算出して比較することが重要です。

5位:返済期間中の繰り上げ返済が少額から可能であること:14.9%

「×:不正解」

理由

繰り上げ返済はほとんどの住宅ローンで1円から返済可能なので、比較材料にはなりません。仮にフラット35のように100万円からの繰り上げ返済しかできなかったとしても、100万円貯めてから繰り上げ返済するようにすれば良いだけです。

6位:将来金利が上昇する可能性があるので、将来の返済額をあらかじめ確定しておきたかったから:14.6%

「○:正解」

全期間固定金利タイプを選んだということです。

理由

金利タイプを「変動金利にするのか?」「当初固定金利にするのか?」「全期間固定金利にするのか?」は重要な住宅ローン比較検討ポイントです。金利タイプによって、将来のリスクや返済計画が変わってくるからです。

注意点

金利タイプを絞り込んだら、その中で諸費用が安く金利が低い、総返済額の安い住宅ローンを選ぶ必要があります。

7位:保証料が安かったこと:13.9%

「×:不正解」

理由

「保証料が安い」というのは、保証料が無料のネット銀行を選んだということだと推測されますが、ネット銀行は保証料が無料である分、事務手数料が高いのです。

保証料だけに着目して比較してはいけないのです。

保証料や事務手数料を含めた「諸費用」と金利によって計算される「総返済額」を合計した最終的な負担額で住宅ローンを比較する必要があります。

8位:勤務先、取引関係など、日ごろから付き合いやなじみがあったこと:12.1%

「×:不正解」

理由

付き合いやなじみは住宅ローンとは全く関係がありません。

付き合いがあれば金利が安くなるものでもありませんし、いつも使っているから住宅ローンを優遇してくれるわけでもありません。

また、信頼性の高い銀行である必要も住宅ローンでは重要ではありません。住宅ローンはお金を借りる側なので、銀行が倒産しても借りる側にはほとんど影響はないからです。

9位:借り入れ可能か否か(審査結果)が早く分かったこと:8.8%

「○:正解」

審査スピードは住宅ローン比較検討のポイントになります。

理由

「審査に自信がある方」「引き渡し(お金を用意する日)に余裕がある方」は審査のスピードで住宅ローンを選ぶ必要はありませんが、「審査に落ちてしまった」「引き渡し日まで時間がない」という片の場合は審査の結果がすぐにわかるという視点で住宅ローンを比較する必要もあるのです。

10位:金融機関に勧められたから:6.2%

「×:不正解」

理由

金融機関は自分の商品を勧めるのは当然なので、金融機関の言うとおりに住宅ローンを選んでしまっては住宅ローンを比較することもできません。

まとめ

上位10位の理由の中で「○:正解」はたったの4つでした。

残りの6つは間違った住宅ローンの選び方であり、利用者にとって良い住宅ローンに出会う可能性は低くなってしまいます。

住宅ローンの比較検討で重要なポイントは

金利タイプのメリットデメリットを把握して、自分にあった金利タイプを選ぶ

選んだ金利タイプの中で「諸費用」と「金利」から「総返済額」を算出する

「総返済額」の安い住宅ローンの中で、付加価値サービス・優遇サービスを加味して比較する

という流れで選ぶことです。

できるだけ多くの選択肢の中から上記の手順で住宅ローンを選ぶことをおすすめします。