SBI新生銀行住宅ローンの落とし穴と注意点を徹底解説

- 詳細

- 親カテゴリ: 住宅ローンの達人が教える

- カテゴリ: 住宅ローン落とし穴

- 作者: 住宅ローン比較

- 参照数: 12344

SBI新生銀行住宅ローンの落とし穴と注意点を徹底解説

住宅ローンは非常にわかりにくい商品です。仕事がら日常的に金利や経済に精通している方であれば問題ありませんが、ほとんどの方は金利に疎く、住宅ローンを検討するタイミングで、はじめて検討する方も少なくありません。だからこそ、住宅ローンごとのデメリットや落とし穴を理解せずに人生で一番高い買い物をしてしまい、後から後悔するのです。今回は「SBI新生銀行の住宅ローン」にフォーカスして、その落とし穴を徹底解説します。

住宅ローンは非常にわかりにくい商品です。仕事がら日常的に金利や経済に精通している方であれば問題ありませんが、ほとんどの方は金利に疎く、住宅ローンを検討するタイミングで、はじめて検討する方も少なくありません。だからこそ、住宅ローンごとのデメリットや落とし穴を理解せずに人生で一番高い買い物をしてしまい、後から後悔するのです。今回は「SBI新生銀行の住宅ローン」にフォーカスして、その落とし穴を徹底解説します。

SBI新生銀行住宅ローンの落とし穴「変動金利が変動金利じゃない事実」

「変動金利が変動金利じゃないってどういうこと?」

変わるのは「変動金利の基準金利」であり、基準金利が変わらない限りは変動金利も変わらないのです。

変動金利の基準金利は年2回見直しされるルールで運用されていて、景気(政策金利、長期金利、短期プライムレート)などの影響を受けます。

変動金利の基準金利 改定履歴

これがいわゆる一般的な「変動金利」の概念です。

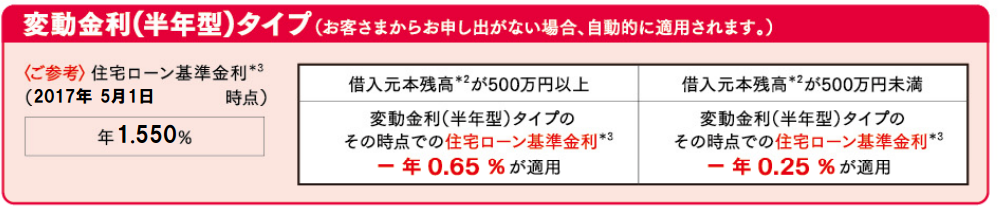

SBI新生銀行の変動金利の場合

2017年5月時点

- 変動金利の基準金利:1.550%

- 金利の引き下げ幅:-0.950%

- 適用変動金利:0.600%

です。

しかし、SBI新生銀行の変動金利(半年型)タイプは、借入から半年後に「変動金利の基準金利からの引き下げ幅」が変わる設計になっています。

つまり、変動金利なのに金利の引き下げ幅が変わるのです。

半年後には基準金利が全く変わらないと仮定した場合

半年後想定

- 変動金利の基準金利:1.550%

- 金利の引き下げ幅:-0.650%

- 適用変動金利:0.900%

です。

つまり、半年で0.3%も金利が上昇してしまう変動金利なのです。

35年借入で基準金利が変わらないとしたら、はじめの半年は0.6%ですが、残りの34年と半年は0.9%なのです。

これを知らないでSBI新生銀行の変動金利(半年型)タイプで借りてしまったとしたら

1年後に「あれっ、なんで金利が上がっているんだろう??」と後悔してしまう可能性もあるのです。

これはSBI新生銀行の住宅ローンの大きな落とし穴と言えます。

SBI新生銀行の「変動金利(半年型)タイプ」は変動金利と言うよりは「当初0.5年固定金利」といった方が良い分類の住宅ローン商品なのです。混同しないように注意が必要です。

SBI新生銀行住宅ローンの落とし穴「残高が減るほど金利が上がる」

SBI新生銀行の住宅ローンは変わった金利設計をしています。

前述した変動金利も同じですが、当初固定金利を見ても、大きな落とし穴があるのです。

それは「借入残高が減れば減るほど金利が上がる」というものです。

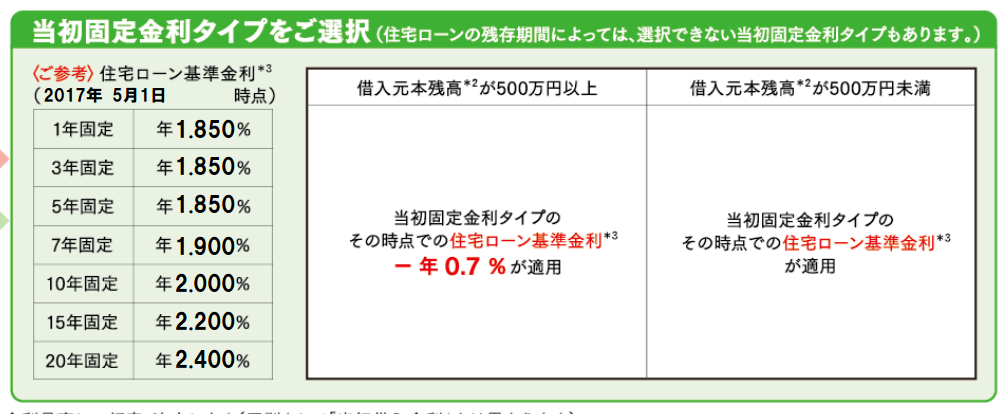

例えば、当初10年固定金利の場合

2017年5月時点

基準金利が一定、当初固定金利終了後ももう一度当初10年固定金利を選択した場合

- 10年固定金利の基準金利:2.00%

- 当初10年間の金利の引き下げ幅:-1.00%(適用金利:1.00%)

- 当初10年間終了後で残高500万円以上の金利の引き下げ幅:-0.70%(適用金利:1.30%)

- 当初10年間終了後で残高500万円未満の金利の引き下げ幅:-0.00%(適用金利:2.00%)

3段階で金利が上がっていくのです。

例えば、住信SBIネット銀行の場合

2017年5月時点

基準金利が一定、当初固定金利終了後ももう一度当初10年固定金利を選択した場合

- 10年固定金利の基準金利:2.31%

- 当初10年間の金利の引き下げ幅:-1.70%(適用金利:0.61%)

- 当初10年間終了後の金利の引き下げ幅:-0.70%(適用金利:1.61%)

です。

他の住宅ローンでも「当初固定期間の金利の引き下げ幅」と「当初固定期間終了後の金利の引き下げ幅」は小さくなる(金利が上がる)のが一般的なのですが

SBI新生銀行は残高が減ることで金利が上がるという3段階の金利上昇があるのです。

これもSBI新生銀行の住宅ローンの落とし穴なのです。

SBI新生銀行は金利優遇キャンペーンなども積極的に展開していますが、基本ははじめの○か月だけ金利優遇というものが多く、商品設計も含めて「はじめは低金利、後から高金利」という戦略で住宅ローンを提供していると推察されます。

ビジネス上の戦略ですので、いい悪いということはありませんが、選ぶ側が知識を持って選ぶ必要があります。

SBI新生銀行住宅ローンの落とし穴の回避法

回避法その1.変動金利は選ばない

とくに変動金利は前述した状況ですから、半年後の金利が他の住宅ローンの変動金利よりも低金利でなければメリットはありません。

しかし、そのような金利状況になることはほとんどありませんので、他の銀行の住宅ローンの変動金利をおすすめします。

回避法その2.当初固定金利は金利上昇の前に借り換え

SBI新生銀行の住宅ローンで当初固定金利を利用する場合は

- 当初固定期間終了時

- 残高500万円を切るとき

の2回金利が上昇するタイミングがあります。

金利にも、よりますが金利上昇の前に他の住宅ローンに借り替えてしまうというのも一つの選択肢です。借り換えをするのであれば、借り換えの諸費用は発生しますが金利が低金利の時のメリットだけ享受することができます。

回避法その3.全期間固定金利を選ぶ

SBI新生銀行の住宅ローンの大きなメリットは

- 諸費用が5万円(税別)~と格安なこと

- 介護付き団信無料付帯

- コントロール返済

という点が挙げられます。

そのため、借り換え先の住宅ローンとして選ばれるケースが多いのですが、借り換えでSBI新生銀行の住宅ローンを選ぶときは「全期間固定金利」を選ぶことをおすすめします。

全期間固定金利であれば、金利は完済まで変わりません。

まとめ

SBI新生銀行住宅ローンの落とし穴は

- 変動金利が変動金利ではないこと

- 当初固定金利、変動金利は3段階の金利上昇があること

です。

しかし、これを回避さえしていれば

SBI新生銀行の住宅ローンには

- 諸費用が5万円(税別)~と格安なこと

- 介護付き団信無料付帯

- コントロール返済ができる

- 病児保育、家事代行サービスが利用できる

とメリットも多いので、とくに借り換え利用者におすすめできる住宅ローンであることには違いはありません。