住宅ローン審査を大きく左右する個人信用情報の見方と審査基準

- 詳細

- 親カテゴリ: 住宅ローンの達人が教える

- カテゴリ: 住宅ローン審査

- 作者: 住宅ローン比較

- 参照数: 10062

住宅ローン審査を大きく左右する個人信用情報の見方と審査基準

住宅ローン審査を決定する要因には大きく分けて2つのものがあります。

- 属性情報(年収、勤続年数、職業など)

- 個人信用情報

です。

個人信用情報は住宅ローン審査に欠かせない審査条件であり、多くの方がここで問題があって住宅ローン審査に落ちてしまうのです。

今回は、住宅ローン審査と個人信用情報の関係について解説します。

個人信用情報とは

個人信用情報とはそもそも他の金融機関と情報の連携を取るために作られた情報ネットワークのことを意味します。

数十年前は、「Aさんが街金B社でお金を借りて返済せずに夜逃げしてしまっても、別の町の街金C社に行ったらその情報がわからずにお金を貸してしまって、また夜逃げされて街金C社は損をする。」ということが往々にして起こっていたのです。

そのため、消費者金融を中心として金融機関は、免許証に記号のような印をつけて、業者間でブラックな方が判別できるように情報を共有するようになったのです。

これがIT技術とともに進化して、ローンの申し込みが来たら、審査担当者は審査をすると同時に申込があった方の情報や融資の情報を信用情報機関のネットワークに入力し、その情報を金融機関同士で共有する仕組みができたのです。

これが個人信用情報です。

住宅ローンに限らず、ローンやクレジットカードを提供している金融機関は必ずといっていいほど、信用情報機関に登録しており、申込者の個人信用情報を照会して、チェックし審査を行うのです。

個人信用情報にはどのような情報が保有されているの?

個人信用情報を保有する信用情報機関というのは大きく分けて3つあります。

- 全国銀行個人信用情報センター 略称「KSC」 → 銀行を中心とした加盟会社

- シー・アイ・シー 略称「CIC」 → 信販会社・クレジットカード会社を中心とした加盟会社

- 日本信用情報機構 略称「JICC」 → 消費者金融を中心とした加盟会社

住宅ローンの場合

- 銀行自体が審査を行っている場合 → 「KSC」の個人信用情報

- 保証会社が審査を行っている場合 → 「CIC」の個人信用情報

が参照されることになります。信用情報機関は複数ありますが、保有されている信用情報に大きな違いはありません。

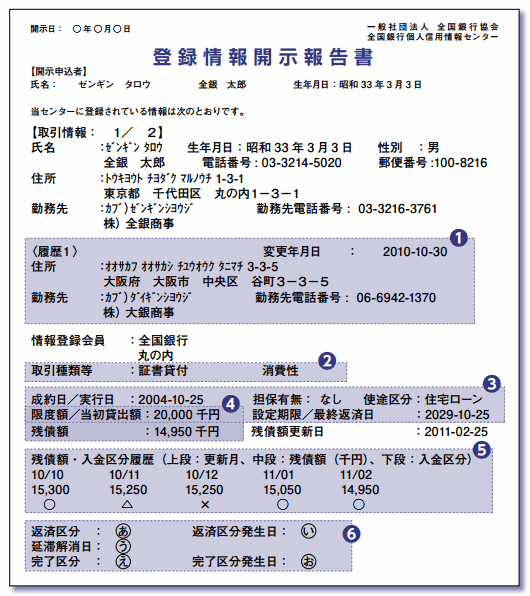

全国銀行個人信用情報センター「KSC」の保有している個人信用情報

- 住所

- 勤務先

- 勤務先電話番号

- 取引種類等

- 成約日/実行日

- 担保有無

- 使途区分

- 限度額/当初貸出額

- 設定期限/最終返済日

- 残債額

- 残債額更新

- 残債額

- 入金区分履歴

- 返済区分

- 延滞解消日

- 返済区分発生日

- 完了区分

- 完了区分発生日

- ・・・

などが情報として保有されています。簡単にまとめると個人信用情報に掲載されるのは下記になります。

取引情報

ローンやクレジットカード等の契約内容とその返済状況(入金の有無、延滞・代位弁済・強制回収手続等の事実を含む)の履歴

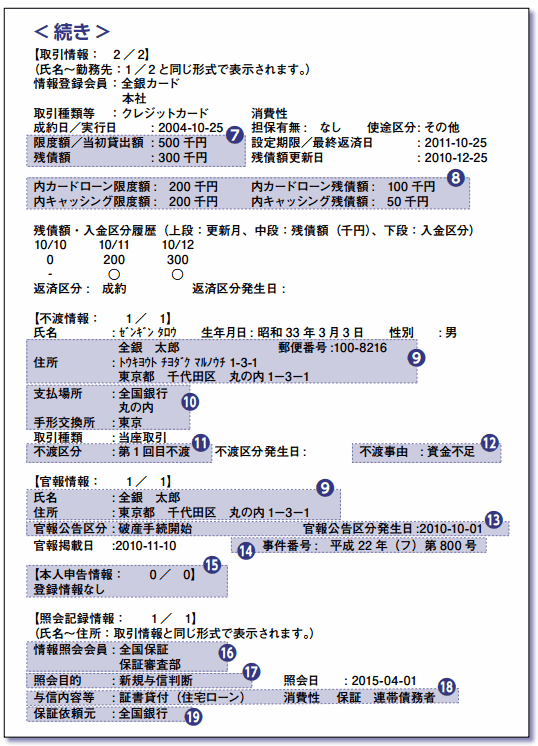

照会記録情報

会員がセンターを利用した日、ローンやクレジットカード等の申込み・契約の内容等

不渡情報

手形交換所の第1回目不渡、取引停止処分

官報情報

官報に公告された破産・民事再生開始決定等

本人申告情報

本人確認資料の紛失・盗難、同姓同名別人の情報がセンターに登録されており自分と間違えられるおそれがある旨等のご本人からの申告内容

つまり、個人信用情報を見れば審査担当者は

「いつ、だれが、どの会社とローン(クレジット)契約をして、今、どのくらいローンが残っているのか?」

「直近の返済は期日通りに行っているのか?」

「自己破産や代位弁済実行、強制回収などの返済事故の過去はあるのか?」がわかるのです。

住宅ローンの個人信用情報の審査基準とは?

概要

住宅ローンの個人信用情報の審査では「きちんと返済できる人かどうか?」の信用度をチェックされるものです。

属性の審査では、年収や職種などから「きちんと返済できる人かどうか?」を判断するのですが、個人信用情報では実際にすでに借りているローンの返済がきちんとできているか?実績を中心にチェックができるのです。

チェックポイントがいくつかあり、それに該当すると住宅ローン審査が通らないことになります。

審査チェックポイントその1.「返済遅延が年に2回以上ある」

他のローンやクレジットカードの返済遅延の情報が直近24か月分、個人信用情報には記載されています。1年に2回以上返済遅延がある場合には

「他のローンも返済が遅れているから、うちが住宅ローンで融資しても同じように遅延するのでは?」

と考えられてしまい、審査に通らなくなってしまうのです。年2回となっているのは、年に1回ぐらいは口座引き落としの口座にお金を入れておくのを忘れたなどのうっかりミスで遅延することもあると考慮されているからです。

審査チェックポイントその2.「返済事故をした過去がある」

返済事故というのは、自己破産、債務整理などのことを言います。正常に返済ができずになんらかの対応を金融機関がしていた場合、その情報が残ってしまいます。

- 自己破産・個人再生 → 破産手続き

- 代位弁済・強制回収 → 金融機関への支払いが遅れて行われるもの

などが該当します。これがある場合にはほとんどのケースで住宅ローン審査には通りません。ただし、個人信用情報には情報の保有期間というものがあるので、その期間を過ぎると情報は抹消され、ローン審査に通るようになります。官報情報(破産情報)の場合、情報の保有期間は10年で、取引情報の場合、情報の保有期間は5年です。

審査チェックポイントその3.「他社借入残高と借入件数」

他社借入件数と他社のローンやクレジットカードの残債がチェックされます。住宅ローン審査で重要視される返済負担率(年収に対しての年間ローン返済額の割合)は、住宅ローンだけのローン返済額ではなく、借入中のローン全体の返済額をもとに計算されるので、他社借入残高が大きいと返済負担率も高くなり、住宅ローン審査に通りにくくなるのです。

他社借入件数も、4件以上になると審査に通らない可能性が高くなります。

審査チェックポイントその4.「申込み情報との情報の整合性」

住宅ローンの申込みフォームでは「他社借入金額」「他社借入件数」などの情報を自己申告で記載することになります。この個人信用情報にも「他社借入金額」「他社借入件数」の正確な金額が掲載されています。

「じゃあ、聞く必要ないのでは?」

と思ってしまいますが、これは踏絵のようなもので、ウソをつかない人かどうか?チェックしているようなものなのです。

自己申告の「他社借入金額」「他社借入件数」と個人信用情報の「他社借入金額」「他社借入件数」に大きなかい離があるようだと、ウソをつく人として住宅ローン審査に通らない可能性が出てきてしまうのです。多少の誤差は問題ありません。

審査チェックポイントその5.「申込み情報」

個人信用情報には、取引情報だけでなく、申込み情報も記載されています。住宅ローン審査落ちを繰り返していた場合、審査担当者には「この人はすでに3社の金融機関で審査落ちして、通らないからうちに申込んだんだな。」とわかってしまうのです。

申込情報は半年間情報が保有されるため、その間に3社の申込みがあると、次以降の金融機関は「他の金融機関が審査を通さなかった人」としてより厳密に審査をするので、同じように審査落ちしてしまう可能性が高くなるのです。

個人信用情報は自分で確認できる

個人信用情報というのは、信用情報機関に「本人開示手続き」を行えば、自分で自分の個人信用情報を見ることができます。インターネット開示ができる信用情報機関と郵送のみの信用情報機関があります。

1000円程度の手数料は発生しますが、あまりに住宅ローン審査に通らないようであれば、個人信用情報に問題があると考えるべきで、自分で「どこに問題があるのか?」把握するためにも、個人信用情報の「本人開示手続き」を行うことをおすすめします。

「本人開示手続き」は各信用情報機関ウェブサイトから

全国銀行個人信用情報センター 略称「KSC」

シー・アイ・シー 略称「CIC」

日本信用情報機構 略称「JICC」

まとめ

個人信用情報は住宅ローン審査で必ずチェックされる重要な情報となっています。

属性審査とは異なり、いくつかのチェックポイントがあり、それに該当していると審査に通らないという形になります。

個人信用情報に不安がある方は、ご自身で開示請求をしてみて、チェックしてみることをおすすめします。