短期の当初固定金利プランは選んではいけない「ぼったくりプラン」

- 詳細

- カテゴリ: 住宅ローン金利比較

- 作者: 住宅ローン比較

- 参照数: 10453

住宅ローンの金利を比較している際に「低金利であること」だけを盲目的に比較してしまって、短期の当初固定金利(例えば、当初2年固定金利、当初3年固定金利、当初5年固定金利)を選ぶ方も少なくありません。住宅ローンを借りる方の全体の1割程度がこの短期の当初固定金利を選んでいる現状があります。しかし、この金利プランはメリットがひとつもない「ぼったくりプラン」なのです。その理由を解説します。

住宅ローンの金利を比較している際に「低金利であること」だけを盲目的に比較してしまって、短期の当初固定金利(例えば、当初2年固定金利、当初3年固定金利、当初5年固定金利)を選ぶ方も少なくありません。住宅ローンを借りる方の全体の1割程度がこの短期の当初固定金利を選んでいる現状があります。しかし、この金利プランはメリットがひとつもない「ぼったくりプラン」なのです。その理由を解説します。

なぜ、ぼったくりプランなの?私には魅力的に見えるけど・・・

確かに金利だけを並べてみると

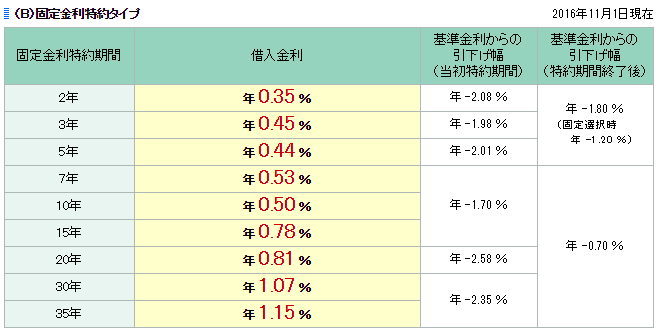

住信SBIネット銀行 2016年11月金利の場合

- 変動金利自己資金20%未満:0.568%

- 変動金利自己資金20%以上:0.497%

- 当初2年固定金利:0.350%

- 当初3年固定金利:0.450%

- 当初5年固定金利:0.440%

となっているため

- 当初2年固定金利は変動金利よりも金利が低い

- 当初2年間は金利上昇リスクもない

これにしよう!

と考えてしまうのも理解できます。

しかし、ここで注目しなければならないのは、当初固定金利の当初期間の金利ではなく、「当初期間終了後の金利」なのです。

多くの方は理解していませんが

当初固定金利プランは

- 当初期間終了後は自動的に変動金利になる

- はじめから変動金利を選んだ人よりも高い金利の変動金利になる

という特徴がある金利プランなのです。

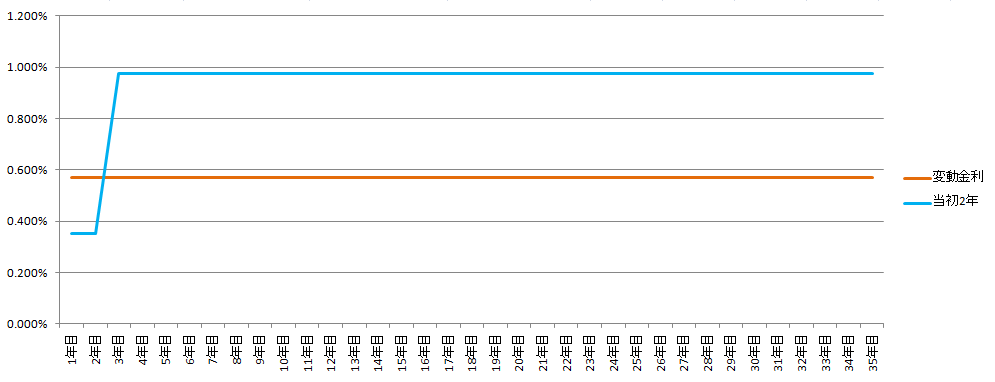

返済期間が35年だとすれば、当初2年固定金利を選んだ方の場合

- 当初2年間は、変動金利よりも低金利

- 残りの33年間は、はじめから変動金利の方よりも高金利

となります。

グラフにすると下記のようになります。

「えっ、知らなかったんだけど・・・」

そりゃそうです。銀行はこのことを積極的に情報提供をせずに「はじめの金利が変動金利よりも低金利であること」しか伝えません。

銀行にとっては短期の当初固定金利は

- 金利上昇の可能性が低いはじめの数年だけ固定金利にしておけば良い

- はじめから変動金利よりも高い変動金利にできるので利息収入が大きくなる

- 変動金利よりも低金利に見せられるので売りやすい

金利プランなのです。

利幅が薄い変動金利よりも短期の当初固定金利を積極的に案内してくるのは、これが理由なのです。

「どうやって当初期間終了後の金利をチェックすればいいの?」

当初期間終了後の金利は「基準金利からの引き下げ幅」でチェックする必要があります。

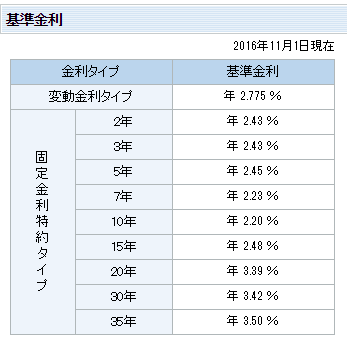

住信SBIネット銀行の住宅ローンのウェブサイトを見てみると

変動金利

当初固定金利

基準金利

と表示されています。

変動金利は

- 「基準金利からの引き下げ幅:年 -2.207 %」

となっています。

当初2年固定金利は

- (当初特約期間)「基準金利からの引き下げ幅:年 -2.08 %」

- (特約期間終了後)「基準金利からの引き下げ幅:年 -1.80 %」

となっているのです。

変動金利の基準金利は「年 2.775 %」

ですから

当初期間終了後の変動金利の場合は

2.775% - 1.80% = 0.975%

となるのです。

はじめから変動金利なら

2.775% - 2.207% = 0.568%

ですから、どれだけ当初2年固定金利の金利が高くなってしまっているのかが分かります。

当初期間終了後金利を計算するとこうなります。

| 金利プラン | 当初期間金利 | 当初期間終了後金利 |

|---|---|---|

| 変動金利 (自己資金20%未満) | 0.568% | 0.568% |

| 変動金利 (自己資金20%以上) | 0.497% | 0.497% |

| 当初2年固定金利 | 0.350% | 0.975% |

| 当初3年固定金利 | 0.450% | 0.975% |

| 当初5年固定金利 | 0.440% | 0.975% |

総返済額を試算すると

金利上昇がない場合

| 金利プラン | 当初期間 金利 | 当初期間 終了後金利 | 総返済額 | 差 |

|---|---|---|---|---|

| 変動金利 (自己資金20%未満) | 0.568% | 0.568% | 33,087,613円 | 0円 |

| 変動金利 (自己資金20%以上) | 0.497% | 0.497% | 32,690,840円 | -396,773円 |

| 当初2年固定金利 | 0.350% | 0.975% | 35,026,343円 | 1,938,730円 |

| 当初3年固定金利 | 0.450% | 0.975% | 34,930,976円 | 1,843,363円 |

| 当初5年固定金利 | 0.440% | 0.975% | 34,613,440円 | 1,525,827円 |

10年後に金利が1.0%上昇した場合

| 金利プラン | 当初期間 金利 | 当初期間 終了後金利 | 金利 上昇後 金利 | 総返済額 | 差 |

|---|---|---|---|---|---|

| 変動金利 (自己資金20%未満) | 0.568% | 0.568% | 0.668% | 33,378,038円 | 0円 |

| 変動金利 (自己資金20%以上) | 0.497% | 0.497% | 0.597% | 32,978,676円 | -399,362円 |

| 当初2年固定金利 | 0.350% | 0.975% | 1.075% | 35,329,987円 | 1,951,949円 |

| 当初3年固定金利 | 0.450% | 0.975% | 1.075% | 35,234,170円 | 1,856,132円 |

| 当初5年固定金利 | 0.440% | 0.975% | 1.075% | 34,915,100円 | 1,537,062円 |

10年後に金利が2.0%上昇した場合

| 金利プラン | 当初期間 金利 | 当初期間 終了後金利 | 金利 上昇後 金利 | 総返済額 | 差 |

|---|---|---|---|---|---|

| 変動金利 (自己資金20%未満) | 0.568% | 0.568% | 0.768% | 33,670,754円 | 0円 |

| 変動金利 (自己資金20%以上) | 0.497% | 0.497% | 0.697% | 33,268,798円 | -401,956円 |

| 当初2年固定金利 | 0.350% | 0.975% | 1.175% | 35,635,937円 | 1,965,183円 |

| 当初3年固定金利 | 0.450% | 0.975% | 1.175% | 35,539,676円 | 1,868,922円 |

| 当初5年固定金利 | 0.440% | 0.975% | 1.175% | 35,219,039円 | 1,548,285円 |

20年後に金利が1.0%上昇した場合

| 金利プラン | 当初期間 金利 | 当初期間 終了後金利 | 金利 上昇後 金利 | 総返済額 | 差 |

|---|---|---|---|---|---|

| 変動金利 (自己資金20%未満) | 0.568% | 0.568% | 0.668% | 33,193,260円 | 0円 |

| 変動金利 (自己資金20%以上) | 0.497% | 0.497% | 0.597% | 32,795,411円 | -397,849円 |

| 当初2年固定金利 | 0.350% | 0.975% | 1.075% | 35,137,577円 | 1,944,317円 |

| 当初3年固定金利 | 0.450% | 0.975% | 1.075% | 35,042,057円 | 1,848,797円 |

| 当初5年固定金利 | 0.440% | 0.975% | 1.075% | 34,723,962円 | 1,530,702円 |

1年後に金利が1.0%上昇した場合

| 金利プラン | 当初期間 金利 | 当初期間 終了後金利 | 金利 上昇後 金利 | 総返済額 | 差 |

|---|---|---|---|---|---|

| 変動金利 (自己資金20%未満) | 0.568% | 0.568% | 0.668% | 33,620,331円 | 0円 |

| 変動金利 (自己資金20%以上) | 0.497% | 0.497% | 0.597% | 33,219,421円 | -400,910円 |

| 当初2年固定金利 | 0.350% | 1.075% | 0.350% | 35,548,404円 | 1,928,073円 |

| 当初3年固定金利 | 0.450% | 1.075% | 0.450% | 35,421,969円 | 1,801,638円 |

| 当初5年固定金利 | 0.440% | 1.075% | 0.440% | 35,044,207円 | 1,423,876円 |

どんな金利状況になろうとも、ほとんどのケースで

短期の当初固定金利の総返済額 > 変動金利の総返済額

という結果になることが分かります。150万円~200万円も費用負担が大きくなってしまうのです。

短期の当初固定金利プランは選んではいけない「ぼったくりプラン」

なのです。たった、2年、3年という全体でみると1割に満たない期間の低金利のために、総返済額は大きくあがってしまうのですから、選ぶ理由がない金利ぷ単とも言えるのです。

銀行の中には

- 当初固定期間終了後の変動金利 = はじめから変動金利

の金利を同じ設定にしている銀行もあります。この銀行の場合は短期の当初固定金利を選んでも問題ありません。

しかし、住信SBIネット銀行のように当初固定金利の当初期間終了後の変動金利の方を高く設定している銀行がほとんどです。

短期の当初固定金利というのは、金利・総返済額ともに不利になる金利プランであることを理解しておきましょう。

「見た目の金利の低さ」「固定金利という響き」という当初固定金利をすすめてくる銀行の販売戦略にはのってはいけないのです。