住宅ローンの金利動向を予想する方法

- 詳細

- カテゴリ: 住宅ローンの達人が教える

- 作者: 住宅ローン比較

- 参照数: 18824

住宅ローンの金利動向を予想する方法

住宅ローンを比較検討するときには「金利タイプをどう選ぶのか?」が重要になってきます。「金利タイプをどう選ぶのか?」を決めるためには「金利がどうなるのか?」を予測しなければなりません。今回は、住宅ローンの金利動向を予想する方法について解説します。

住宅ローンの金利動向を予想する方法

その1.現在と過去の金利推移をチェックする

住宅ローンの金利というのは

- 変動金利 → 「短期プライムレート」「無担保コールレート」に連動する

- 固定金利 → 「10年もの国債金利国債金利」に連動する

形になります。

- 無担保コールレート:金融自由化後の公定歩合に変わる政策金利(銀行の調達金利)

- 短期プライムレート:銀行が企業へ1年未満の融資を行う際の最優遇金利

- 長期プライムレート:銀行が企業へ1年超の融資を行う際の最優遇金利

- 10年もの国債金利:新発10年国債利回り

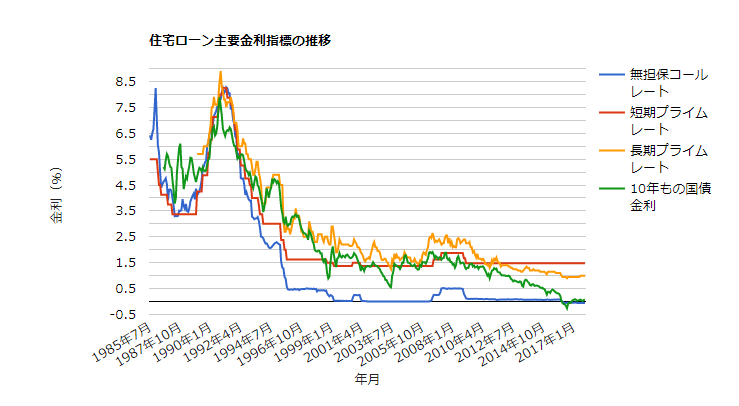

下記のサイトでは1985年からの上記指標の推移をグラフ化しています。

https://xn--hekm0a443zu0m27woj0d.xyz/kinri/kinri_suii/

これを見るとわかるのは

- バブル時代のような好景気が来たら、金利は7.0%台まで上昇するリスクがある

- そうは言っても、20年は無担保コールレートは0.0%前後で推移している

- ここ5年間でも金利は低下傾向である

という事実です。

これをもって、

- 「まだまだ低金利は続く」と考えるのか?

- 「もしかしたらそろそろ金利ががるのでは」と考えるのか?

いろいろな判断があるのです。

その2.景気変動が金利に連動する

事実を確認したうえで、理解しておきたいのは

- 好景気 → 高金利

- 不景気 → 低金利

という基本的なロジックです。

日銀の国債買い入れなど、外部の力はあるものの、基本的な上記の金利形成のロジックは変わりません。

予想すべきは「景気が良くなるか?悪くなるか?」というシンプルなものなのです。

景気を判断する指標には

- 消費者物価指数

- 景気動向指数

- 街角景気

- ・・・

など、いろいろなものがありますが

先行して景気をキャッチできる「先行指標」として

- 新規求人数

- 新設住宅着工床面積

- 消費者態度指数

- 東証株価指数

などが参考になるはずです。

一致指数には

- 有効求人倍率

- 営業利益

- 清算指数

- 耐久消費財出荷指数

などがあります。

その上で、自分の感触も重要になります。

- 自分の会社の業績は上がっていない。

- 周囲の友人や同僚、取引先の担当者も景気は良くなっていない。

という感触があるのであれば、景気はまだまだ回復していないということになります。

また、政府の政策によっても「今後景気が回復するかどうか?」は大きく依存します。

- 人口が増えない状況では、なかなか景気回復は厳しい

- 日銀が株や国債を買いまくるのにもそろそろ限界が来てしまう

と考えるのであれば「景気は回復しない」と判断できるのです。

景気動向が予測できれば

不景気のまま → 金利は上昇しない → 変動金利を選ぶ

好景気になる → 金利は上昇する → 固定金利を選ぶという判断になるのです。

ただし、経済の専門家でも、景気動向の予測は難しいものです。いろいろな情報を見ながらも、最終的には自分の考えの元、景気動向を予想し、金利タイプを選ぶことをおすすめします。