自営業、個人事業主、会社経営者で住宅ローン審査に通らない方にはフラット35がおすすめ

- 詳細

- 親カテゴリ: 住宅ローンの達人が教える

- カテゴリ: 住宅ローン審査

- 作者: 住宅ローン比較

- 参照数: 2984

自営業、個人事業主、会社経営者で住宅ローン審査に通らない方にはフラット35がおすすめ

自営業、個人事業主、会社経営者は住宅ローン審査に通りにくいものです。

これは致し方ありません。

テレビで芸能人が「住宅ローン審査に全然通らない」という話を聞いたことがあるかと思いますが、やはり収入が不安定とみなされると、一攫千金で大金持ちになる可能性がある芸能人ですら住宅ローン審査には通らないのです。

銀行が住宅ローン審査で重視するのは、「高収入」ではなく、「安定した収入」なのです。

自営業、個人事業主、会社経営者方も芸能人と同じく、上手くいけば一攫千金の大金を稼げる可能性がある一方、赤字になるリスクもある商売です。

そのため、住宅ローン審査はなかなか通らないのが普通なのです。

自営業、個人事業主、会社経営者で重視されるのは事業歴

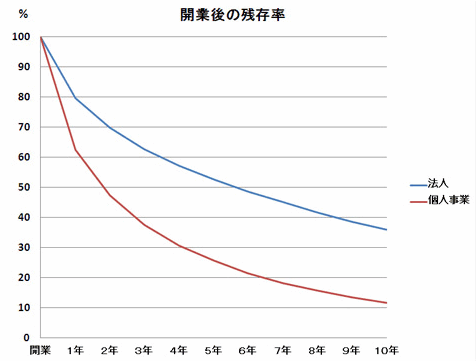

開業後の残存率のグラフ

- 1年目で個人事業主が倒産する割合:約37%

- 1年目で法人が倒産する割合:約20%

- 3年目までに個人事業主が倒産する割合:約63%

- 3年目までに法人が倒産する割合:約37%

- 6年目までに個人事業主が倒産する割合:約80%

- 6年目までに法人が倒産する割合:約52%

です。こんなデータがあったら、あなたが銀行だとして「35年も返済を続けてもらう必要がある住宅ローンの審査を通すでしょうか?」

ほとんどの方が、お金を貸したくないと考えるかと思います。

それだけ、事業を起こすということは簡単ではないのです。

だからこそ、銀行は住宅ローン審査で「事業歴」を重視するのです。

事業歴が3年あれば → 生存率37%を生き抜いた個人事業主なら、この後も倒産する可能性は低い

と考えるのです。

グラフを見ても、徐々に残存率はなだらかになっていきます。

「事業歴は長ければ長いほど、倒産の確率は下がる」 = 「信用が高まる」 = 「住宅ローン審査に通りやすくなる」

ことを意味するのです。

サラリーマンでも勤続年数というものが重視されますが、自営業、個人事業主、会社経営者の場合はそれ以上に「事業歴の長さ」が占めるウェイトが大きいのです。

事業歴は何年必要なのか?

住宅ローン審査を通るために必要な事業歴というのは何年なのでしょうか?

これ住宅ローンの申し込み条件に書いてあります。

ソニー銀行の申込みフォームでは

となっています。

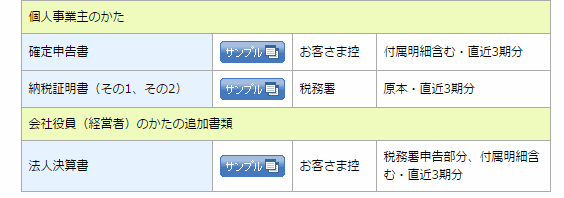

- 個人事業主:確定申告書 直近3期分

- 会社役員(会社経営者):法人決算書 直近3期分

です。3期分の決算書を用意するためには、当然事業歴が3年必要で納税して決算書ができるのに2か月かかるとしたら、最低でも3年2ヶ月経過していないと、必要書類を用意できないのです。

これが意味するのは

住宅ローン審査で、事業歴は最低3年必要ですよ。

ということなのです。これはほぼすべての民間銀行で同じ設定になっています。

筆者も2年目で銀行に住宅ローン審査を依頼した経験があるのですが、見事に玉砕しています。

3年の事業歴が必要ということの裏側には、3年間の経営実績を見るという意味もある

- 1年目:-500万円/年

- 2年目:-300万円/年

- 3年目:+1000万円/年

- 平均:+66万円/年

の企業があったとしても、直近の+1000万円の利益だけで住宅ローン審査をしないということなのです。3年の平均値、推移などを加味して審査をするために、3年間の決算書を提出させているのです。平均値で見てしまえば、この企業は年間66万円の利益しかない企業ということになってしまうのです。

自営業、個人事業主、会社経営者で住宅ローン審査に通らない理由の多くが

- 事業歴が不足している(3年未満)

- 事業歴は最低基準には足りているが他の収益が弱い(3年~5年)

- 3年間の平均の利益(フリーキャッシュフロー)が少ない

- 3年間の収益が不安定

というケースが多いのです。

ここで本題に戻りますが、このような理由に心当たりがある自営業、個人事業主、会社経営者で住宅ローン審査に通らない場合にはフラット35をおすすめします。

ではなぜ、フラット35が良いのでしょうか?

フラット35がおすすめの理由その1「事業歴は1年で申込みできる」

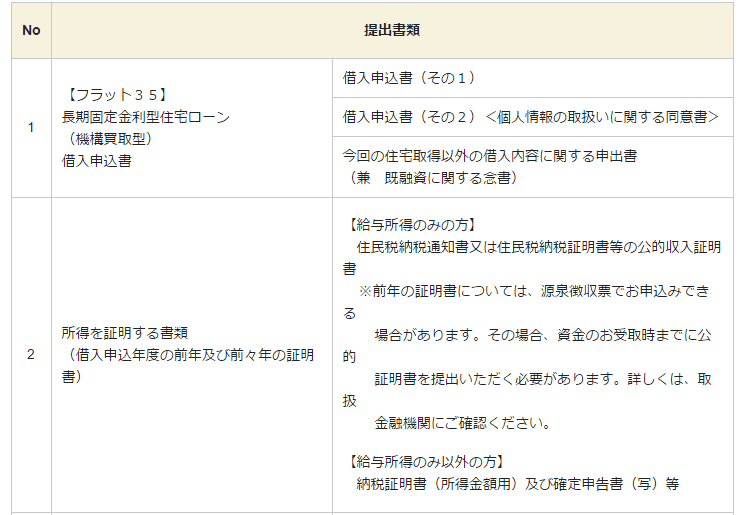

フラット35の必要書類を見てみると

となっていて、2期分の確定申告書があれば良いのです。また、実際に住宅金融支援機構に確認すると、1年経過して1期分の確定申告書があれば申込みは可能ということです。

つまり、事業歴は1年で良いということです。

これは、「起業して1年の方でも住宅ローン審査に通る可能性がある」ということだけではありません。

フラット35は民間銀行の住宅ローンと違って、独立行政法人であるため国の機関です。そのため、民間銀行で重視される貸し倒れリスクというものの優先度が低いのです。公務員のようなものですから、どちらかというと「融資する住宅が適合条件をクリアしているかどうか?」の方にウェイトが置かれるのです。

結果として、民間銀行が重視する「事業歴」をそれほど重要視していないということを意味するのです。

これだけ審査スタンスが違うからこそ、収入が不安定で民間銀行の住宅ローン審査に落ちてしまう自営業、個人事業主、会社経営者の方でもフラット35であれば審査に通る可能性が高いのです。

フラット35がおすすめの理由その2「調子の良いときに申込む」

「提出する確定申告書が1年分」ということは、1年間の業績で住宅ローン審査が行われるということです。

- 1年目:-500万円/年

- 2年目:-300万円/年

- 3年目:+1000万円/年

- 平均:+66万円/年

となっていた場合、民間銀行では3年間の平均値、推移を基準にして業績の審査を行います。

しかし、フラット35では良いときの

- 3年目:+1000万円

だけを見て審査をすることになるのです。

平均値+66万円で審査されるのと、直近の+1000万円で審査されるのではどちらが住宅ローン審査に通りやすいかは一目瞭然です。

フラット35の場合は、直近の確定申告書の提出で申し込めるため、調子が良いとき、利益が多く出ているときに申込むというタイミングの調整ができるのです。

自営業、個人事業主、会社経営者の場合は、安定した利益を上げている会社はほとんどありません。どんな方でも、調子の波は必ずあります。条件が良いときに住宅ローンに申込めれば、それだけ審査通過の可能性が高くなるのです。

まとめ

住宅ローン審査で落ちてしまった自営業、個人事業主、会社経営者の場合は

- 事業歴の審査評価が甘い

- 確定申告書の提出年数が少ない

フラット35に申込んでみましょう。それでも審査落ちしてしまう場合は、利益(フリーキャッシュフロー)が大きく出た年の翌年にフラット35に再チャレンジしてみることをおすすめします。