2018年の住宅ローン金利の動向はどうなる?今後の金利を徹底予測!

- 詳細

- カテゴリ: 住宅ローン金利動向レポート

- 作者: 住宅ローン比較

- 参照数: 200156

2018年の住宅ローン金利の動向はどうなる?今後の金利を徹底予測!

2018年の住宅ローン金利はどうなるのでしょうか?少し気が早いタイミングですが、今回は2018年の金利推移を徹底予測します。

記事作成日:2018年1月3日

2017年の金利変動を振り返る

まずは、過去1年間の主要10銀行の平均金利を見てみましょう。

まずは、過去1年間の主要10銀行の平均金利を見てみましょう。

過去1年間の主要10銀行の平均金利推移

変動金利

2017年1月:0.659%

2017年2月:0.667%

2017年3月:0.662%

2017年4月:0.655%

2017年5月:0.673%

2017年6月:0.669%

2017年7月:0.661%

2017年8月:0.654%

2017年9月:0.647%

2017年10月:0.637%

2017年11月:0.638%

2017年12月:0.628%

当初10年固定金利

2017年1月:0.986%

2017年2月:0.951%

2017年3月:0.979%

2017年4月:1.000%

2017年5月:1.022%

2017年6月:1.049%

2017年7月:1.084%

2017年8月:1.116%

2017年9月:1.089%

2017年10月:1.071%

2017年11月:1.079%

2017年12月:1.070%

フラット35金利

2017年1月:1.120%

2017年2月:1.100%

2017年3月:1.120%

2017年4月:1.120%

2017年5月:1.060%

2017年6月:1.090%

2017年7月:1.090%

2017年8月:1.130%

2017年9月:1.080%

2017年10月:1.160%

2017年11月:1.170%

2017年12月:1.140%

1年前と比較すると

変動金利 0.659% → 0.628% (-0.031%)

当初10年固定金利 0.986% → 1.070% (+0.084%)

フラット35金利 1.120% → 1.140%(+0.020%)

となっていてます。

変動金利は微減となっていますが、当初10年固定金利も、フラット35金利も、1割程度の金利上昇をしています。

2017年の当初10年固定金利とフラット35金利が上昇した理由

日銀の金利政策の変更が大きな影響を与えた

7月29日:日銀は金融政策決定会合で「これまでの金融緩和策を総括する」と発表しました。

投資家は「これはっ、ついに日銀の国債買い入れによる金融緩和の方針を見直す、国債買い入れ額を減らすのではないか?」と考え、国債を手放す動きが出ました。

国債金利というのは

- 買い手が増える → 金利低下

- 売り手が増える → 金利上昇

という関係にあります。

「金融緩和策を総括する」と発表しただけで、投資家は国債を手放し、金利がマイナスからプラスに動いてしまったのです。

9月20日:日銀は金融政策決定会合で「総括的な検証」を行いました。

サマリーとしては

「量的・質的金融緩和」導入後3年間の経済・物価動向と政策効果については、実質金利を低下させ金融環境の改善をもたらすことにより、経済・物価は好転した。

しかし、目標である2.0%の物価上昇率は実現できなかった。

というものです。

黒田総裁は

- 「俺、悪くないよ。」

- 「政策は成功していたんだ。」

- 「外的要因が大きかった。」

と言い訳に終始した総括となっています。

この「総括的な検証」では今後の金融政策の方針も発表されました。

- 金利ターゲットの導入

- 物価上昇率が安定的に2%を超えるまで国債買い入れを継続

- マイナス金利の深掘りは行わない

というものが主な政策でしたが「金利ターゲットの導入」というのが新しい政策と言えます。

日銀は

今まで:国債買い入れの金額が目標

↓

今後:10年もの国債金利が0%程度を維持するよう国債を買入れ

「10年もの国債金利が0%程度」になるように

- 国債金利が0%よりも上昇したら → 国債を買入れ、金利を下げる

- 国債金利が0%よりも下降したら → 国債を売り、金利を上げる

という操作をするということです。

国債の売買をする投資家にとってみれば、金利が動かないのですから、売買益を出すような旨みもなくなります。

当然、国債金利は0.0%で推移することになったのです。

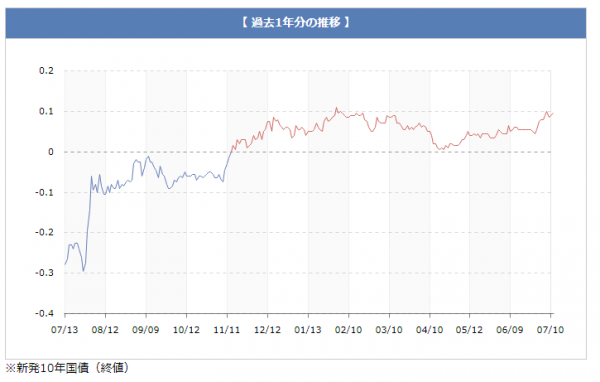

結局、この発表後11月14日には10年もの国債金利はマイナスからプラスになり、0.0%~0.1%の間で今現在も推移しているのです。

国債金利は、日銀の金融政策の変更により、金利が上昇し、それに合わせて住宅ローンの当初10年固定金利も、フラット35金利も、上昇したのです。

「結局、住宅ローン金利というのは、日銀の金融政策次第なんだ。」

これが真実と言っても過言ではありません。

実際、現在の日銀の国債保有率は40%を超えています。

| 年月 | 日銀 | 民間銀行 | 政府 | 社会保障基金 | 他 |

|---|---|---|---|---|---|

| 2014年1Q | 18.7% | 65.2% | 3.7% | 8.1% | 4.3% |

| 2014年2Q | 20.0% | 64.5% | 3.8% | 7.8% | 3.9% |

| 2014年3Q | 21.4% | 63.3% | 4.4% | 7.4% | 3.5% |

| 2014年4Q | 23.3% | 61.4% | 4.7% | 6.5% | 4.1% |

| 2015年1Q | 25.3% | 60.0% | 4.9% | 6.1% | 3.7% |

| 2015年2Q | 27.5% | 58.5% | 4.6% | 6.0% | 3.4% |

| 2015年3Q | 29.6% | 56.3% | 5.0% | 5.9% | 3.2% |

| 2015年4Q | 31.4% | 54.5% | 5.2% | 5.8% | 3.1% |

| 2016年1Q | 33.1% | 53.0% | 5.4% | 5.5% | 3.0% |

| 2016年2Q | 34.8% | 51.3% | 5.7% | 5.4% | 2.8% |

| 2016年3Q | 36.5% | 49.5% | 5.9% | 5.3% | 2.8% |

| 2016年4Q | 38.4% | 47.9% | 5.8% | 5.2% | 2.7% |

| 2017年1Q | 40.0% | 46.2% | 5.8% | 5.2% | 2.8% |

5月には「売買が成立しない。」自体も起こっているのです。

じゃあ、2018年の住宅ローン金利はどうなるの?

10年以上の固定金利に関しては「日銀の金融政策」に大きな影響を受けます。

2016年の結論と同じです。

「日銀の金融政策 = 国債買い入れ」がどうなるか?次第なのです。

- 国債買い入れが止まる → 買い手がいなくなる → 国債金利は上がる → 住宅ローン金利は上がる

- 国債買い入れが続く → 買い手は日銀がいる → 国債金利は下がる → 住宅ローン金利は下がる(今の水準が継続)

という関係です。

じゃあ、日銀は2018年に国債買い入れを続けるのか?辞めるのか?を予想しなければなりません。

前述した日銀の国債保有割合の推移を見てみるとわかるように

2014年1Q 18.7% → 2017年1Q 40.0%

たった3年で2倍を超えています。BNPパリバ証券のアナリストは2018年末には6割を超えると言っています。

このまま日銀の国債買い入れが続けば

日銀しか国債を持っていない状態になる

のはあきらかです。

「日銀しか国債を持っていない」ということがどういうことかというと

国債は国の借金ですから「日銀が紙幣を刷って、政府に貸している状態」になることを意味します。先進国ではありえない状態ですから、日本円の価値は信用がなくなるため、暴落し、金融不安に陥ります。

日銀も、重々承知しているはずですから

「早く金融政策を辞めたい。」

「正常な状態に戻したい。」

というのが本音でしょう。

つまり、遅かれ早かれ「国債買い入れは止まり、住宅ローン金利は上昇する」のです。

しかし、それが2018年かというと、そうでもなさそうです。

安倍政権と日銀の黒田総裁は、一蓮托生のようなものですから

「景気が回復していないのに国債買い入れを止める」

となれば

「アベノミクス失敗」が確定して、政権も危うくなってしまいます。

2017年の解散総選挙では、自民党が圧勝し、安倍政権が継続することが決まりました。

日銀が国債買い入れを辞めないのであれば、多少の上下動はあっても、金利は今の低金利水準がキープされる。

というのが筆者が考える2018年の住宅ローン金利の動向です。

しかし、ここで注意しなければならないのは

2019年、2020年・・・と2年後、3年後は国債買い入れは続けられない限界に到達するということです。

国債買い入れを辞めても、マイナス金利を深掘りするという手はありますが、銀行の反発も強く難しい面もあります。

だとすると

- 2018年 → 国債買い入れ継続 → 金利水準は現在のまま

- 2019年 → 国債買い入れ縮小 → 金利はやや上昇する

- 2020年 → 国債買い入れ停止 → 金利は上昇する

というシナリオも現実味を帯びてくるのです。

もしかしたら、2018年から徐々に国債買い入れの縮小がスタートするかもしれません。

なぜなら、2017年11月のスイスでの講演で、黒田総裁は「リバーサル・レートのリスクにも注意したい」と発言しました。

「リバーサル・レート」というのは、「国債買い入れの長期化が、金融機関の経営に悪影響を与える」という考え方です。そんなことはわかっていたはずなのにわざわざ発言したというのは、2018年に国債買い入れを縮小するための布石なのではないか?と考えられているのです。

国債買い入れの縮小が早まれば、2018年中の金利上昇も考えられるということです。

住宅ローンを検討している方には

そろそろ2年後、3年後の金利上昇を見据えた、住宅ローン選びが必要になってきている。

ということを理解してもらった方が良いかと思います。

具体策としては

- 国債金利と直接的には連動しない「変動金利」を選んで、繰り上げ返済による早期完済を目指す

- フラット35などの全期間固定金利を低金利のいまのうちに借りる

というものが挙げられます。

2018年の変動金利はどうなるの?

変動金利は、無担保コールレートに連動します。

無担保コールレートというのは、銀行同士が

「今日○億円足らなくなっちゃったから、貸してよ。」

という日々の不足分を融通しあうときの金利です。

以前は、日銀が民間銀行へ融資する「公定歩合」が政策金利として、変動金利に連動していたのですが、現在は無担保コールレートが政策金利の代わりになっています。

無担保コールレートは、ほぼ0.0%です。

日銀としては、金融政策の一環として、銀行が企業へ融資を積極的にできる状態にしなければならないため、無担保コール市場に介入しながら、金利を0.0%に近づける(ゼロ金利政策)を取っているのです。

2013年4月4日に誘導目標は廃止されたものの、実質的にはゼロ金利政策と変わりません。

2017年7月には、ドイツ、アメリカ、オーストラリアなどが続々と景気が回復して、金利引き上げ(金融引き締め)をすすめています。

景気が良くなれば、無担保コールレートも上昇するため、変動金利も上昇します。

しかし、

今現在の日本の経済状況では、無担保コールレートを引き上げるような政策はできないのです。

急激に好景気になるのであれば別ですが・・・

- 人口は減る

- 物価は上昇しない

- 増税は行われる

- ・・・

では、なかなか景気は回復せず、2018年という近い将来だとするとさらに難しいと言わざるを得ません。

2018年の変動金利も、景気が回復する見通しが立たないので、今の低金利のまま

と考えます。

しかも、ネット銀行の金利競争はさらに激化しています。

2018年1月時点の変動金利

SBIマネープラザ(借り換え):0.439%

住信SBIネット銀行(借り換え):0.439%

りそな銀行(借り換え):0.440%

SBIマネープラ:0.477%

住信SBIネット銀行:0.477%

ソニー銀行(頭金1割以上):0.479%

イオン銀行:0.570%

SBI新生銀行:0.600%

抜きつ抜かれつのデットヒートを繰り広げています。

なぜなら、金利がライバル銀行と比較して0.001%低金利なだけで、顧客の申込件数は激増するからです。

また、銀行も融資先に困っているのも事実です。マイナス金利が導入されたため、日銀に預けていたら、利息を取られてしまうからです。

かといって、企業へ融資しても、企業が成長する可能性よりも、貸し倒れの可能性の方が大きく、バブル自体のように貸しまくれる状態ではないのです。

そうなると巨額な融資が可能で、貸し倒れリスクもない(保証会社が入るので。)「住宅ローン」は、是が非でも譲れない投資先なのです。

住宅ローンの変動金利は、今の低金利のままどころか?去年と同じく微妙に金利が低下する可能性が高いのです。

変動金利も、景気が回復すれば上昇することは間違えありませんから、金利上昇に備えて、繰り上げ返済による早期完済を目指すことをおすすめします。

ただし、変動金利が上がるということは、景気が良くなっている状態ですので、給与水準も上昇しているはずです。収入に対する返済負担の割合と言うのは、それほど変動がないものと考えて良いでしょう。

2018年の住宅ローン金利動向予測

景気が回復する見通しは立っていない

→ 変動金利は今の水準が続くネット銀行の変更金利競争は続く

→ 変動金利は今よりも少しだけ金利低下する可能性が高い国債買い入れは2018年は維持される見通しが高い

→ 固定金利も今の水準が続く国債買い入れは2019年、2020年には限界に達する

→ 固定金利は2019年、2020年には金利上昇する可能性が高い

と予測されます。

住宅購入を検討している方は、そろそろ金利が上昇するリスクに対して、知識と対策を検討すべき時期に入っています。

筆者が今住宅ローンを組むのであれば

- 全期間固定金利のフラット35か?

- 変動金利で借りて、繰り上げ返済で早期完済を目指すか?

のどちらかを選ぶでしょう。