2017年度税制改正大綱決定「配偶者控除の見直し」

- 詳細

- カテゴリ: 住宅ローン比較最新ニュース

- 作者: 住宅ローン比較

- 参照数: 1939

2017年度税制改正大綱決定「配偶者控除の見直し」

2016/12/9

2016年12月8日、自民党、公明党の両党は2017年度の税制改正大綱を正式決定しました。ほぼこの税制改正大綱の決定で、2017年度の税制が変更される形になります。

2016年12月8日、自民党、公明党の両党は2017年度の税制改正大綱を正式決定しました。ほぼこの税制改正大綱の決定で、2017年度の税制が変更される形になります。

そもそも配偶者控除とは?

「配偶者好悪」は配偶者がいる方の税金負担を軽減する制度のことです。、所得税・住民税において、納税者に収入のない配偶者、収入の少ない配偶者がいる場合に納税者の総所得金額等から控除されます。

2016年12月時点の配偶者控除の概要

対象者

- 納税者と婚姻して生計を一にする者(夫婦であること)

- 年間の合計所得金額(給与所得控除後)が38万円以下であること

- 青色申告者の青色事業専従者として給与の支払を受ける者

※「所得額 = 給与 - 給与控除額」ですので、所得額が38万円ということは、基礎控除分の65万円を加えると「給与は103万円以下であること」になります。

控除額

- 所得税:38万円

- 住民税:33万円

が控除されます。

70歳以上の老人の場合は

- 所得税:48万円

- 住民税:43万円

が控除されます。

配偶者控除の節税効果

夫婦で妻が配偶者控除の対象とした場合、夫の給与が500万円だとすると税率は20%です。

所得税の節税額 = 20% × 38万円 = 7.6万円

住民税の節税額 = 10% × 33万円 = 3.3万円合計節税額 = 10.9万円

10.9万円も税金が安くなるので、多くの主婦(主夫)は収入を103万円以下にセーブして働いているのが現状です。これが「103万円の壁」です。

配偶者控除の問題

安倍政権は1億層活躍社会を目指しています。女性や高齢者なども経済活動に参加してもらうことで、人口が減少する日本のGDPの減少を食い止めようという政策です。

しかし、「103万円の壁」があるため、女性の労働力がセーブされてしまっているのが現状です。

そこで安倍政権(自民党税調)は、配偶者控除の撤廃に動いたのですが・・・専業主婦などの負担が増加してしまうため、有権者の反発を招くとして与野党の反対に合い、「103万円の壁」をずらすことで落としどころを作ったのです。

「2017年度配偶者控除の見直し」とは?

38万円の満額控除を受けられる給与の上限を

103万円 → 150万円

に移動させる形になりました。

月8.6万円から、月12.5万円まで働ける上限が動いたので、今までよりは主婦が働ける幅を増やすことが可能になります。

しかし、単純に上限を増やしてしまうと、税収が減ります。税収を減らさないために夫の方の収入上限を設けたのです。

- 夫の年収が1220万円を超えると控除対象外

- 夫の年収が1120万円を超えると控除額が段階的に縮小

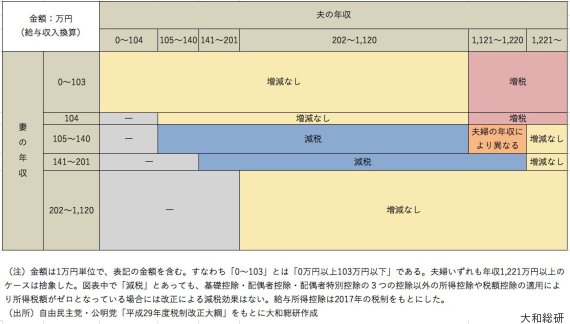

「2017年度配偶者控除の見直し」による影響

出典:大和総研

まとめ

配偶者控除の見直しでは、主婦(主夫)がパートで働くケースで、配偶者控除を満額受けるために仕事量をセーブする上限が緩和されています。

ギリギリ配偶者控除を受けられるラインで仕事をセーブしていた方は、今よりも給与収入を増やすことができるのです。当然、この収入分を繰り上げ返済に回す対応で住宅ローンの返済は楽になるはずです。

配偶者控除で仕事量をセーブしている方は、仕事量を見直しして住宅ローンの早期完済を目指しましょう。