銀行の住宅ローンに対する取り組み姿勢に変化?今後を予想

- 詳細

- カテゴリ: 住宅ローンアンケート調査結果

- 作者: 住宅ローン比較

- 参照数: 2732

銀行の住宅ローンに対する取り組み姿勢に変化?今後を予想

住宅ローン選びにも影響してくる銀行の取り組み姿勢にも変化がみられるようです。住宅金融支援機構のアンケート調査から今後の展開を予測します。

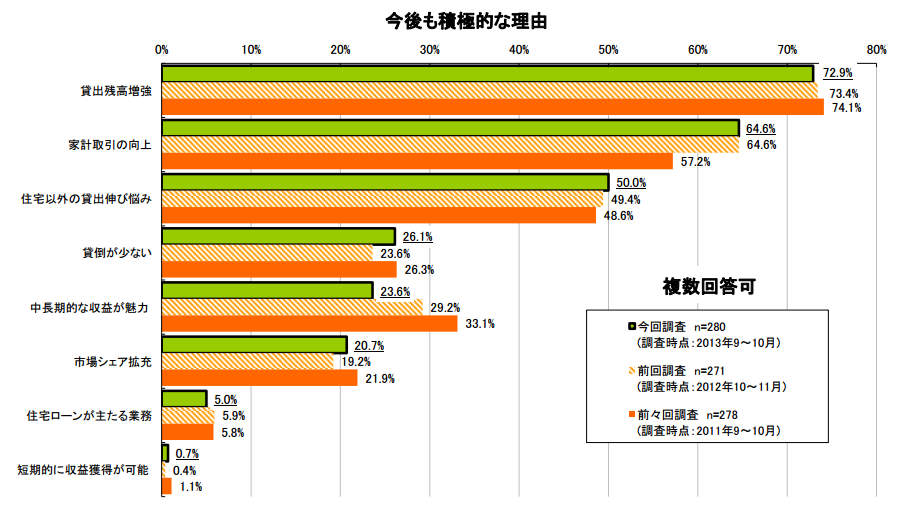

住宅ローンに対して今後も積極的的な理由

出典:住宅金融支援機構

調査時期:2013年9月18日~10月28日

調査対象:309社の住宅ローンを扱う金融機関

銀行の住宅ローンに対する取り組み姿勢

1.住宅ローンの金利競争で銀行の収益性が下がっている

2年前から年々数字が下がっているのが「中長期的な収益性が魅力」という回答です。銀行から見ると住宅ローンというのは、中長期的に利益が得られるメリットの多い金融商品でしたが、続く低金利競争の影響で年々銀行の取り分(利益)が減ってきているのです。利用者にとっては喜ばしいことですが、今後は審査が厳しくなったり、手数料などの引き上げ、金利上昇時に一斉に引き上げなど、どこかで転換する可能性も少なくありません。

2.住宅以外の貸し出し伸び悩みが依然として大きい

利益を下げてまでなぜ銀行は住宅ローン金利を引き下げているのか?というと「それ以外の貸し先がないから」なのです。銀行はお金を低金利で借りて、高金利で貸すのが仕事ですが、貸し先がなければ銀行の売上、利益というのは増えていかないのです。企業の経済活動が活発にならなければ、景気が好転しなければ、銀行が企業への融資にお金を回すことはなく、貸し倒れのリスクが少ない住宅ローンにお金を貸したいと考えるのです。

ただし、これは逆に考えると景気が好転した場合にお金の貸し先の選択肢も当然企業に向かうため、市場金利以上に金利が上昇するリスクも考えなくてはいけないということを示しているのです。

3.家計取引の向上

銀行が今後重視していく施策に「家計取引の向上」という割合が増えてきています。今までは「預金をする」場所というのが銀行の主な役割でしたが、資産運用の方法も多岐にわたり、預金だけが選択肢でないことが日本の国民の中にも徐々に浸透してきていることから、今後はニーサなどの投資商品から、定期預金、外貨預金、仕組み預金、住宅ローン、教育ローン・・・と総合的なコンサルティングをする業態に向かうと考えられます。

住宅ローンとの関係は薄くなってしまいますが、今後はライフプランに対する知識、お金に関する知識を各人が学んでおく必要がある時代と言えるでしょう。

まとめ

今が、低金利の絶好のタイミングであることは間違えないようです。今後の金利上昇にも備えながら、変動金利、当初固定金利であれば繰り上げ返済で短期決戦を、全期間固定金利であれば今のうちに契約をしておくのが良い方法だと考えられます。