銀行が今後重視する金利タイプって何?

- 詳細

- カテゴリ: 住宅ローンアンケート調査結果

- 作者: 住宅ローン比較

- 参照数: 4188

銀行が今後重視する金利タイプって何?

銀行が今後重視したい住宅ローンの金利タイプから、お得な住宅ローンを考えてみましょう。住宅金融支援機構のアンケート調査を紹介します。

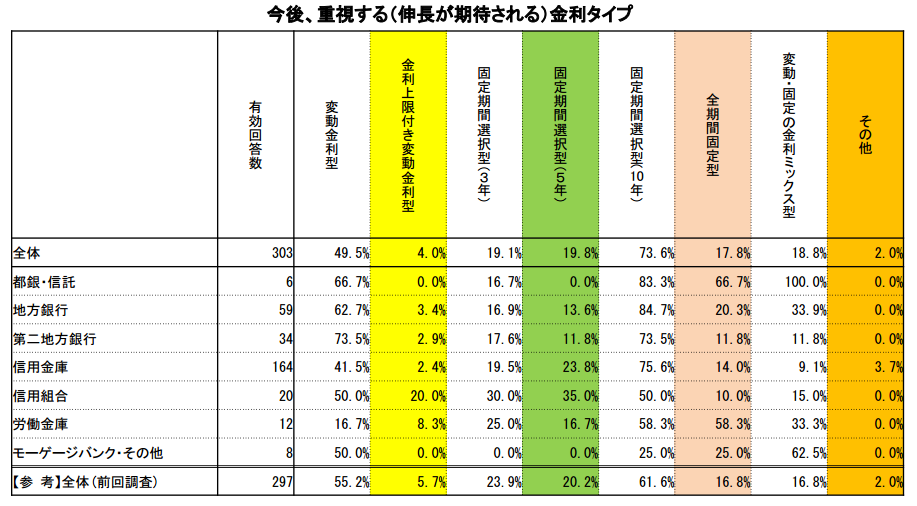

今後重視する金利タイプ

出典:住宅金融支援機構

調査時期:2013年9月18日~10月28日

調査対象:309社の住宅ローンを扱う金融機関

銀行の今後重視する金利タイプ

- 1位:当初10年固定金利 73.6%

- 2位:変動金利 49.5%

- 3位:当初5年固定金利 19.8%

- 4位:当初3年固定金利 19.1%

- 5位:変動・固定のミックス金利 18.8%

- 6位:全期間固定金利 17.8%

となっています。

注意すべきは、銀行が重視したい金利タイプというのは、利用者から見てお得な金利タイプではないということです。

銀行が重視したいのは「売りやすくて」「利益の多い」「リスクの少ない」金利タイプなので、利用者から見れば「利息の大きい」「コストの大きい」「リスクの大きい」金利タイプということになります。

当初10年固定金利であれば

銀行にとっては、本当は30年の住宅ローンだとしたら、はじめの10年よりも、後半の20年の方が長く金利上昇リスクが高いため、銀行にとってのリスクは少ない。また、はじめの10年間のみ低金利に設定しておけば、見た目の金利は低金利になるため、営業的には販売しやすく、残りの20年の金利が高いことも気づかれにくい。

となるのです。これは、ほかの当初5年固定金利、当初3年固定金利にも言えることです。

変動金利であれば

金利は市場や景気に連動して変動するため、銀行側のリスクはほとんどない。ただし、低金利競争で利益が少なくなっているため、去年よりも5.7%数字が落ちている。

という状況になります。「低金利競争で利益が少なくなっている」というのは利用者にとってはプラスの状況と言えるでしょう。

一番困るのは全期間固定金利

銀行が一番困っているのは全期間固定金利です。金利が高いため、今の低金利の変動金利や当初固定金利と並べていても「売りにくい」。しかも、フラット35よりも、金利は1.0%ほど高くなってしまうので「売れない」。さらに金利が上昇したときのリスクは全部銀行がかぶることになる。

とあまり販売したくないというのが本音でしょう。

さらに増えてきているのが「変動金利+固定金利」のミックス金利

変動金利の上昇リスクを意識する利用者も増えてきているため、リスクを分散するという営業トークが使えるミックス金利は販売しやすい金利タイプと言えるでしょう。全額を全期間固定金利にされるぐらいなら、ミックス金利で半分変動、半分固定の方が銀行にとってはうれしいのです。

まとめ

選ぶべきは、「変動金利」か「全期間固定金利」のどちらかが良いと考えます。「当初固定金利」は当初期間終了後の金利上昇のデメリットが大きいため、おすすめできない金利タイプです。「変動金利」か「全期間固定金利」に決めかねている方はミックス金利を利用して借入額の配分でリスクをコントロールすることをおすすめします。